Денис Шевчук - Международный учет (МСФО)

Здесь есть возможность читать онлайн «Денис Шевчук - Международный учет (МСФО)» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: Деловая литература, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Международный учет (МСФО)

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Международный учет (МСФО): краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Международный учет (МСФО)»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Но не только.

У вас есть возможность улучшить свой английский язык. Если же вас интересуют проблемы коммуникаций в бизнесе, курс раскроет некоторые психологические тонкости финансового менеджмента.

Автор книги, Шевчук Денис Александрович, имеет опыт преподавания различных дисциплин в ведущих ВУЗах Москвы, два высших образования (экономическое и юридическое), опыт работы в банках, коммерческих и государственных структурах (в т.ч. на руководящих должностях), Заместитель генерального директора, Вице-президент «Кредитный брокер INTERFINANCE» (ИПОТЕКА * КРЕДИТОВАНИЕ БИЗНЕСА, ).

Международный учет (МСФО) — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Международный учет (МСФО)», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Обязательства отражаются в балансе тогда, когда существует вероятность будущего оттока ресурсов, содержащих экономическую выгоду, в результате погашения существующего обязательства, и величина этого погашения может быть надежно измерена.

Обязательства подразделяются на две категории:

(1) Долгосрочные обязательства– требования, которые должны быть оплачены в период свыше 12 месяцев, например, долгосрочные банковские кредиты;

(2) Текущие обязательства– требования, которые должны быть оплачены в течение 12 месяцев с даты составления балансового отчета, например, задолженность торговым кредиторам (поставщикам) и банковский овердрафт.

Последний раздел баланса, который мы должны рассмотреть – Капитал собственника или собственников, представляющий собой часть суммарных активов, финансируемых владельцем (владельцами) предприятия. Он также может быть определен как обязательство предприятия (бизнеса) перед владельцем или владельцами. При этом должно произойти обязательное отделение капитала собственника от капитала хозяйствующей единицы (предприятия), кем бы ни были представлены собственники – единоличными предпринимателями, партнерами или акционерами.

В международной практике под Капиталом понимают оставшуюся долю активов предприятия после вычета всех его обязательств. Такое определение Капитала обусловлено очередностью прав на активы предприятия: в случае ликвидации или банкротства последнего в первую очередь должны удовлетворяться требования его кредиторов.

1.6 Торговый счет и счет Прибыли и убытки

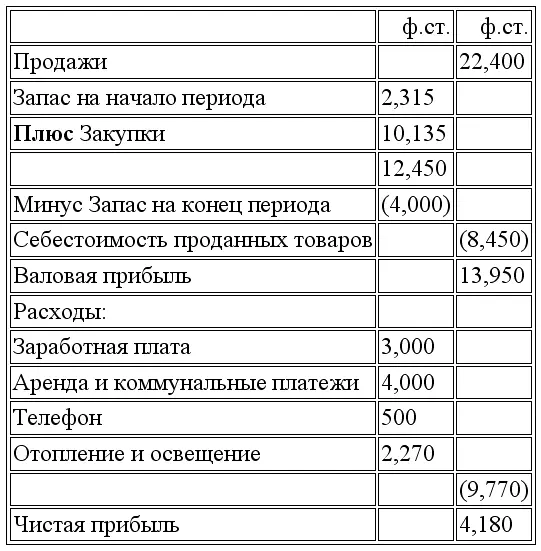

Торговый счет и счет Прибыли и убытки на самом деле являются двумя отчетами в одном. Торговый счет – это финансовый отчет, показывающий выручку от реализации товаров, себестоимость проданных товаров и валовую прибыль, полученную в течение данного периода. В счете Прибыли и убытки рассчитывается чистая прибыль (убыток) за период, представляющие собой разность между валовой прибылью и расходами, осуществленными бизнесом в процессе ее получения.

Если предприятие продает продукцию собственного производства, то тогда дополнительно к ранее рассмотренным счетам оно еще ведет счет Производство, на котором рассчитывается себестоимость готовой продукции. Этот счет составляется до Торгового счета и счета Прибыли и убытки. Таким образом, в одном общем отчете могут быть представлены три счета: Производственный, Торговый и счет Прибыли и убытки, которые будут представлять три отчета в одном.

Обратите внимание на то, что Торговый счет и счет Прибыли и убытки составляются за определенный период времени, обычно это 12 месяцев. В названии этих отчетов должна обязательно присутствовать фраза «за год, заканчивающийся ...». Однако, бывают случаи, когда Торговый счет и счет Прибыли и убытки готовятся за более короткий период и в этом случае в его название содержит фразу: «за период ... месяцев, заканчивающийся...»

Рассмотрим также термины, используемые при составлении итоговых счетов:

(1) Себестоимость проданных товаров(иногда именуемая, как себестоимость продаж) – стоимость приобретенных и проданных товаров. Она рассчитывается как стоимость запаса на начало периода плюс закупки минус стоимость запаса на конец периода.

(2) Валовая прибыль– это разница между выручкой от продаж и стоимостью проданных товаров (себестоимостью продаж).

Вам необходимо помнить следующую формулу:

Валовая прибыль = Продажи – Стоимость проданных товаров

Если стоимость проданных товаров больше, чем выручка от продаж, тогда результатом будет валовой убыток.

(3) Чистая прибыльможет быть определена как валовая прибыль минус все произведенные в ходе осуществления бизнеса расходы. Часто расходы, показываемые в счете Прибыли и убытки, подразделяются на четыре основные категории:

(а) коммерческие

(б) административные

(в) финансовые

(д) организационные (расходы на создание предприятия)

Наиболее типичным форматом Торгового счета и счета Прибыли и убытки является следующий. Обратите внимание, что в данном случае расходы предварительно не сгруппированы.

В дальнейших разделах курса будут подробно рассмотрены вопросы состава и содержания итоговых счетов – отчетов: Балансового отчета, Торгового счета и счета Прибыли и убытки.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Международный учет (МСФО)»

Представляем Вашему вниманию похожие книги на «Международный учет (МСФО)» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Международный учет (МСФО)» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.