Максим Миронов - Экономика предприятия - конспект лекций

Здесь есть возможность читать онлайн «Максим Миронов - Экономика предприятия - конспект лекций» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: Деловая литература, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Экономика предприятия: конспект лекций

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Экономика предприятия: конспект лекций: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Экономика предприятия: конспект лекций»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Предлатаемое пособие поможет студентам в решении именно этой задачи применительно к курсу «Экономика предприятия».

Содержание и структура пособия соответствуют требованиям Государствен-ното образовательното стандарта высшето профессиональното образования.

Издание предназначено студентам высших учебных заведений.

Экономика предприятия: конспект лекций — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Экономика предприятия: конспект лекций», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

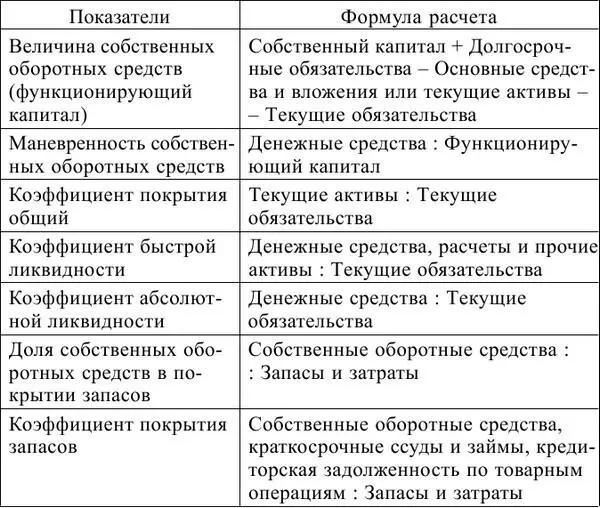

коэффициент быстрой ликвидности. Данный показатель по смысловому назначению аналогичен коэффициенту покрытия; однако исчисляется по более узкому кругу текущих активов (из расчета исключена наименее ликвидная их часть – производственные запасы). Логика такого исключения состоит в том, что денежные средства, которые можно выручить в случае вынужденной реализации производственных запасов, могут быть существенно ниже затрат по их приобретению. В условиях рыночной экономики типичной является ситуация, когда при ликвидации предприятия выручают 40 % и менее от учетной стоимости запасов. По международным стандартам уровень показателя должен превышать 1. В России его оптимальное значение определено как 0,7–0,8, вместе с тем эта оценка носит условный характер;

коэффициент абсолютной ликвидности (платежеспособности) показывает, какая часть краткосрочных заемных обязательств может быть при необходимости погашена немедленно. В международной практике считается, что значение его должно быть больше или равным 0,2–0,25;

доля собственных оборотных средств в покрытии запасов – показатель, характеризующий ту часть стоимости запасов, которая покрывается собственными оборотными средствами. Рекомендуемая нижняя граница показателя – 50 %;

коэффициент покрытия запасов. Показатель рассчитывается соотнесением величины «нормальных» источников покрытия запасов (собственные оборотные средства, краткосрочные ссуды и займы, кредиторская задолженность по товарным операциям) и суммы запасов. Если значение этого показателя меньше единицы, то текущее финансовое состояние предприятия рассматривается как неустойчивое.

Расчет вышерассмотренных показателей ликвидности организации приведен в табл. 8.

Таблица 8 Расчет показателей ликвидности организации

Выводы

1. Прибыль – это одна из форм чистого дохода, выражающая в основном стоимость прибавочного продукта; включает также и часть стоимости необходимого продукта. Сущность прибыли как экономической категории проявляется в ее функциях.

2. Относительной характеристикой эффективности деятельности предприятия является рентабельность. Для оценки уровня эффективности работы предприятия получаемый результат (валовой доход, прибыль) сопоставляется с затратами или используемыми ресурсами.

3. Финансово устойчивым считается такое предприятие, которое за счет собственных средств покрывает средства, вложенные в активы, не допускает неоправданной дебиторской и кредиторской задолженности и расплачивается в срок по своим обязательствам.

Тема 12. ВИДЫ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ В УСЛОВИЯХ РЫНОЧНОЙ ЭКОНОМИКИ

12.1. Инвестиционная и инновационная политика предприятия

Важнейшими элементами стратегии развития любого предприятия являются инвестиционная и инновационная политика.

Инвестиции – это долгосрочные вложения капитала с целью получения прибыли. Инвестиции являются основой для обеспечения расширенного воспроизводства на предприятии, повышения качества продукции, ускорения ПТП, создания новых рабочих мест и сбалансированного развития отраслей народного хозяйства.

В широком понимании инвестициями принято считать все виды материальных и интеллектуальных ценностей, вкладываемых в предпринимательскую деятельность (здания, оборудование, ноу-хау, денежные средства и другие ценности). В экономической теории и практике обычно разграничивают понятия «инвестиции» и «капитальные вложения». Капитальные вложения представляют собой более узким понятие, так как предполагают вложение только в основной капитал предприятия (затраты на новое строительство, расширение, реконструкцию, приобретение оборудования и т. д.).

Инвестиционная политикапредприятия определяется как совокупность стратегических управленческих решений, касающихся способов привлечения и расходования ресурсов на инвестиционные цели. Характеристика основных типов и направлений инвестиционной стратегии базируется на классификациях источников инвестиций и направлений инвестиционной активности.

Каждый из возможных источников финансирования инвестиционной деятельности имеет особенности, обусловливающие его привлекательность (или непривлекательность) для предприятия. Критериями привлекательности, как правило, выступают реальность использования источника (его доступность); потенциальная емкость источника; экономическая эффективность использования и уровень риска пользования источником (с точки зрения требований возврата используемых средств или возможной утраты контроля над предприятием).

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Экономика предприятия: конспект лекций»

Представляем Вашему вниманию похожие книги на «Экономика предприятия: конспект лекций» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Экономика предприятия: конспект лекций» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.