Максим Миронов - Экономика предприятия - конспект лекций

Здесь есть возможность читать онлайн «Максим Миронов - Экономика предприятия - конспект лекций» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: Деловая литература, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Экономика предприятия: конспект лекций

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Экономика предприятия: конспект лекций: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Экономика предприятия: конспект лекций»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Предлатаемое пособие поможет студентам в решении именно этой задачи применительно к курсу «Экономика предприятия».

Содержание и структура пособия соответствуют требованиям Государствен-ното образовательното стандарта высшето профессиональното образования.

Издание предназначено студентам высших учебных заведений.

Экономика предприятия: конспект лекций — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Экономика предприятия: конспект лекций», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Фн – стоимость основных фондов на начало года, руб.

Превышение величины коэффициента обновления над величиной коэффициента выбытия свидетельствует о том, что на предприятии идет процесс обновления основных фондов.

Одной из важных задач производственно-хозяйственной деятельности предприятия является поддержание используемого оборудования в хорошем техническом состоянии. Эта задача решается, с одной стороны, путем строгого соблюдения правил эксплуатации оборудования, с другой – путем организации ремонтного обслуживания оборудования, включающего техническое обслуживание и ремонт.

Техническое обслуживание оборудования – это комплекс работ по поддержанию работоспособности оборудования при хранении, транспортировке, подготовке к использованию и эксплуатации.

Ремонт – совокупность технико-экономических и организационных мероприятий, связанных с поддержанием и частичным (или полным) восстановлением потребительской стоимости основных фондов или предметов труда.

На предприятиях проводятся два вида ремонта основных средств: плановый, осуществляемый по заранее составленному плану-графику, и внеплановый, проводимый при остановке-поломке оборудования или аварийном состоянии пассивной части основных фондов.

Система планово-предупредительных ремонтов (ППР) – это комплекс организационно-технических мероприятий по уходу, надзору за оборудованием, обслуживанию и ремонту его для содержания в нормальном рабочем состоянии, обеспечения максимальной производительности и увеличения сроков эксплуатации.

Плановый ремонт по объему выполняемых работ и источникам финансирования может быть разделен на три категории: текущий, средний, капитальный. Текущим называется минимальный по объему работ ремонт, при котором заменой или восстановлением быстроизнашивающихся деталей и регулированием механизмов достигается нормальная работа оборудования до очередного планового ремонта. Средний ремонт – ремонт, выполняемый для восстановления исправности и частичного восстановления ресурсов оборудования с заменой или восстановлением составных частей ограниченной номенклатуры и контролем технического состояния составных частей. Капитальныгй ремонт – вид планового ремонта, осуществляемого с целью восстановления ресурса оборудования с заменой или восстановлением любых его частей (включая базовые) и их регулировкой.

Расходы на проведение ремонтов включаются в затраты на производство и реализацию продукции. Они зависят от степени физического износа основных фондов, качества проводимых ремонтов и уровня квалификации персонала, обслуживающего машины и оборудование. Среди направлений снижения затрат на ремонт можно отметить своевременное и качественное проведение планово-предупредительных ремонтов, экономическое обоснование проведения капитального ремонта, восстановление изношенных деталей непосредственно на предприятии.

Модернизация представляет собой техническое усовершенствование ОПФ с целью устранения морального износа и повышения технико-экономических показателей до уровня новейшего оборудования.

4.3. Показатели и пути улучшения использования основных фондов на предприятии

Анализ эффективности применения основных фондов на предприятии проводится с целью выявления наиболее важных факторов, влияющих на уровень использования средств труда, а также определения резервов их использования. Информационную базу анализа составляют данные учета и статистической отчетности, первичные материалы, материалы отдельных специальных исследований.

Основные показатели эффективности использования основных фондов можно объединить в четыре группы.

1. Обобщающие показатели использования основных фондов.

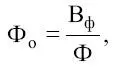

Фондоотдача (Фо) – показатель выпуска продукции на один рубль стоимости основных фондов; определяется как отношение фактического объема выпуска продукции к среднегодовой стоимости основных производственных фондов:

где Вф – стоимость товарной или нормативно-чистой продукции, произведенной за год, руб.;

Ф – среднегодовая стоимость основных производственных фондов, руб.

Чем больше величина фондоотдачи, тем эффективнее используются основные фонды предприятия. На уровень фондоотдачи оказывают влияние следующие факторы: удельный вес активной части фондов, уровень специализации и кооперирования, уровень цен на продукцию, а также использование оборудования по времени и по мощности.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Экономика предприятия: конспект лекций»

Представляем Вашему вниманию похожие книги на «Экономика предприятия: конспект лекций» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Экономика предприятия: конспект лекций» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.