Наталья Ермасова - Финансы - конспект лекций

Здесь есть возможность читать онлайн «Наталья Ермасова - Финансы - конспект лекций» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: Деловая литература, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Финансы: конспект лекций

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Финансы: конспект лекций: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Финансы: конспект лекций»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Предлагаемое пособие поможет студентам в решении именно этой задачи применительно к курсу «Финансы».

Содержание и структура пособия соответствуют требованиям Государственного образовательного стандарта высшего профессионального образования.

Предназначено студентам высших учебных заведений.

Финансы: конспект лекций — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Финансы: конспект лекций», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

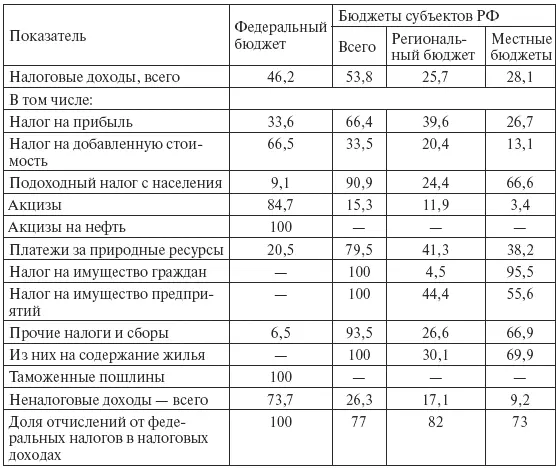

Третий этап реформ – с 1995 по 1998 г. За этот период были приняты Закон РФ от 6 июля 1991 г. № 1550-I «О местном самоуправлении в Российской Федерации» и Федеральный закон от 25 сентября 1997 г. № 126-ФЗ «О финансовых основах местного самоуправления в Российской Федерации». Последний закреплял за местным уровнем доли от сбора важнейших федеральных налогов и тем самым вносил большую определенность и предсказуемость в процесс формирования муниципальных доходов. В 1996 г. более 53 % всех поступлений шли в бюджет субъектов РФ (табл. 2.1).

Единственный федеральный налог, поступления от которого жестко закреплялись за уровнями бюджетной системы, – платежи за пользование недрами и природными ресурсами. Остальные федеральные налоги распределялись между федеральным бюджетом и бюджетами субъектов РФ ежегодным законом о федеральном бюджете.

В 1994–1997 гг. субъекты РФ получали 25 % НДС, 90-100 % подоходного налога с физических лиц, 50 % акцизов на алкогольную продукцию, 100 % остальных акцизов (кроме акцизов на минеральное сырье, бензин, автомобили, импортные товары). Кроме того, начиная с 1994 г., субъекты РФ имели право в дополнение к федеральной 13 %-ной ставке устанавливать свою ставку налогообложения прибыли предприятий (большинство регионов ввело максимальную ставку – 22 %).

В это время рассматривались три модели реформирования налоговой системы Российской Федерации:

1) «американский» подход, когда по некоторым налогам каждый уровень власти имеет собственные доходные источники и когда по косвенным налогам разные уровни власти вводят свои налоговые ставки одной и той же налогооблагаемой базы;

2) «германский» подход, когда все уровни власти делят поступления от основных общих доходов;

3) «канадский» подход, когда разные уровни власти вводят свои налоговые ставки одной и той же налогооблагаемой базы.

Одновременно федеральный центр принимал различные социальные законы и перекладывал финансирование связанных с ними расходов на муниципалитеты. Самым «тяжелым» в финансовом отношении для муниципалитетов оказался Федеральный закон от 12 января 1995 г. № 5-ФЗ «О ветеранах». Статья 132 Конституции РФ применялась федеральным центром в части прав по наделению органов местного самоуправления государственными полномочиями, но не в части обязанности передать муниципалитетам необходимые для этого финансовые ресурсы. Средств местных бюджетов на финансирование «федеральных мандатов» не хватало, они не исполнялись в полном объеме, возникла ситуация неопределенности, непредсказуемости, финансовой необязательности со стороны органов местного самоуправления нести предписанные федеральными законами расходы. Из федерального бюджета в 1996 г. на 100 % финансировались лишь оборона и международная деятельность, на 72,8 % – правоохранительная деятельность (табл. 2.2).

Четвертый этап реформ – с 1999 по 2002 г., когда начали действовать Бюджетный и Налоговый кодексы РФ. Эти законы имели большое значение для реформирования бюджетных отношений и проведения налоговой политики, для экономики в целом, но концепция создания относительно независимой финансовой системы на местном уровне в них не была заложена. Всерьез заниматься финансовой концепцией для муниципалитетов федеральный центр начал только в XXI в. (Программа развития бюджетного федерализма, одобренная Правительством РФ в 2001 г.; работа образованной Указом Президента РФ от 21 июня 2001 г. № 741 Комиссии при Президенте РФ по подготовке предложений о разграничении предметов ведения и полномочий между федеральными органами государственной власти, органами государственной власти субъектов РФ и органами местного самоуправления под руководством заместителя руководителя Администрации Президента РФ Д. Н. Козака). Для этого периода реформы муниципального финансирования характерна тенденция к централизации налоговых доходов и расходных полномочий на федеральном и региональном уровнях. Собственные доходы муниципалитетов в этот период сократились, возросла зависимость местных бюджетов от региональных трансфертов. Федеральные власти продолжали принимать решения, резко меняющие расходные обязательства муниципалитетов. В качестве примера можно привести изменение тарифов на заработную плату работников бюджетной сферы с декабря 2001 г. Как и раньше, такие решения не способствовали повышению эффективности управления муниципальными финансами.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Финансы: конспект лекций»

Представляем Вашему вниманию похожие книги на «Финансы: конспект лекций» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Финансы: конспект лекций» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.