Александр Артамонов - Очерки всемирной истории страхования и перестрахования. Том 2. Развитие страхования и перестрахования с 18-го века в отдельных странах и регионах

Здесь есть возможность читать онлайн «Александр Артамонов - Очерки всемирной истории страхования и перестрахования. Том 2. Развитие страхования и перестрахования с 18-го века в отдельных странах и регионах» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Санкт-Петербург, Год выпуска: 2022, ISBN: 2022, Жанр: russian_contemporary, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Очерки всемирной истории страхования и перестрахования. Том 2. Развитие страхования и перестрахования с 18-го века в отдельных странах и регионах

- Автор:

- Жанр:

- Год:2022

- Город:Санкт-Петербург

- ISBN:9785996520787

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Очерки всемирной истории страхования и перестрахования. Том 2. Развитие страхования и перестрахования с 18-го века в отдельных странах и регионах: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Очерки всемирной истории страхования и перестрахования. Том 2. Развитие страхования и перестрахования с 18-го века в отдельных странах и регионах»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Очерки всемирной истории страхования и перестрахования. Том 2. Развитие страхования и перестрахования с 18-го века в отдельных странах и регионах — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Очерки всемирной истории страхования и перестрахования. Том 2. Развитие страхования и перестрахования с 18-го века в отдельных странах и регионах», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

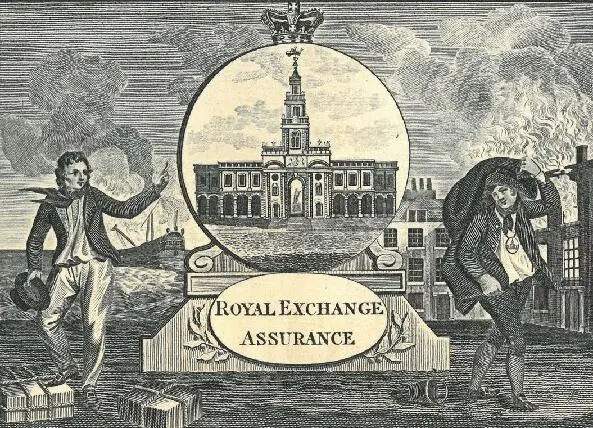

Теперь все пошло беспрепятственно. 6 мая было выдано разрешение на внесение законопроекта в отношении двух корпораций, а запрос парламента о раскрытии долгов по «цивильному листу» был должным образом отклонен. 12 мая было принято решение объединить законопроект с другим законом, запрещавшим неоправданные проекты, и 31 мая объединенный закон был принят в третьем чтении при 123 голосах «за» и лишь 22 «против». Неделю спустя он прошел Палату лордов, а 10 июня получил королевскую санкцию («Royal Assent»).

Как ни странно, две эти организации даже спустя десятилетия не смогли составить конкуренцию частным страховщикам. Хотя крупным компаниям, казалось бы, клиенты должны были доверять в большей степени, доля этих двух компаний на рынке почти никогда не превышала 10%, а, как правило, держалась на уровне всего 4%.

Статут постановлял, что каждая из двух корпораций имеет право покупать земли на сумму в £ 1 тысячу в год, иметь общую печать и вправе подавать иски и быть ответчиком по закону, а также оговаривал, что каждая компания должна обладать значительным «объемом наличных денег» (дословно «stock of ready money» ) для удовлетворения и разрешения всех «справедливых претензий», возникающих из убытков в отношении кораблей и товаров, застрахованных по их полисам. Дословно статья 4 выглядит следующим образом: «Каждая из двух корпораций обязана иметь такую сумму денежной наличности, которая была бы достаточна для выполнения всех справедливых требований по убыткам, и удовлетворять все такие требования; и в случае отказа или неисполнения застрахованные стороны могут подать иск по задолженности в любой суд письменного производства ( «court of record» ) Его Величества в Вестминстере, в котором истцы могут заявить, что указанная корпорация должны им требуемые деньги и не оплачивает их согласно данному закону».

Что касается удовлетворения всех «справедливых претензий», статут предусматривал строгие меры, указывая, что, если компании будут отказывать в выплатах без серьезных на то оснований, страхователи имеют право на получение двойных возмещений и расходов. Последняя оговорка статута была впоследствии отменена, как чрезмерно жестокая, а вместо нее была принята другая, которая позволяла каждой компании подавать общую апелляцию в отношении исков, направленных в их адрес, оставляя право оценки ущербов за присяжными.

Интересной представляется статья 12 статута: «Все другие корпорации и все товарищества по страхованию кораблей и морских товаров либо по предоставлению денег по морским займам должны быть ограничены в заключении каких-либо полисов либо оформлении каких-либо договоров по страхованию кораблей или морских товаров либо направляемых к морю, а также в предоставлении денег по морским займам; и, если какая-либо корпорация либо лица, работающие в таком товариществе (кроме одной из двух корпораций, которые должны быть учреждены), заключат какой-либо такой полис либо заключат такой договор по страхованию кораблей и т. д., либо дадут согласие на принятие денег по таким полисам, каждый такой полис будет считаться недействительным, а при этом любая полученная по страхованию сумма будет считаться лишенной юридической силы (в оригинале «shall be forfeited» ) и может быть возвращена, одна половина на нужды короны, а другая лицу, которое подаст в отношении ее иск в суд письменного производства Вестминстера. И если какая-либо корпорация либо лица, работающие в таком товариществе, согласятся ссудить деньги по морскому займу в противоречии данному закону, такая гарантия будет считаться недействительной, и такое соглашение будет признано договором ростовщичества: тем не менее, любое простое лицо должно иметь право заключать полисы либо ссужать деньги путем морского займа, если это делается не за счет или риска корпорации либо лицами, работающими в товариществе ». Эта же статья предусматривала возможность осуществления страхования индивидуальными страховщиками.

Предоставление монополии на морское страхование, как наиболее важной характеристики хартии, являлось беспрецедентным условием, исключающим всех, кроме частных компаний, из круга будущих страховщиков. В частности, в статуте было сказано, «что, если любая корпорация либо политическое образование или лица, участвующие в таком обществе или товариществе, отличные от двух корпораций, которые учреждаются настоящим актом, либо одна из них, будут полагаться на одалживание денежных средств или давать согласие на это либо выдачу аванса собственнолично либо поручая это делать иным лицам от их имени после 24 июня 1720 года в форме морского займа в противовес настоящему акту, гарантия или иное обеспечение будет «ipso facto» («в силу самого факта») считаться недействительным, и такое соглашение будет рассматриваться как договор ростовщичества, а виновные будут нести наказание по правилам дел о ростовщичестве. Тем не менее, настоящим устанавливается и объявляется, что любое частное или простое лицо либо лица должны иметь право подписывать или заключать какие-либо полисы либо заниматься страхованием какого-либо судна или судов, товаров или товаров на море, либо планируемых к перевозке морем, либо иметь право ссужать деньги в форме морского займа в полном объеме и с выгодой, как если бы такой закон отсутствовал».

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Очерки всемирной истории страхования и перестрахования. Том 2. Развитие страхования и перестрахования с 18-го века в отдельных странах и регионах»

Представляем Вашему вниманию похожие книги на «Очерки всемирной истории страхования и перестрахования. Том 2. Развитие страхования и перестрахования с 18-го века в отдельных странах и регионах» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

![Феликс Кандель - Очерки времён и событий из истории российских евреев [том 6] (1945 – 1970 гг.)](/books/184641/feliks-kandel-ocherki-vremen-i-sobytij-iz-istorii-thumb.webp)

![Феликс Кандель - Очерки времён и событий из истории российских евреев [том 4] (Уничтожение еврейского населения, 1941 – 1945)](/books/184718/feliks-kandel-ocherki-vremen-i-sobytij-iz-istorii-thumb.webp)

![Софи Боди–Жандро - История частной жизни Том 5 [От I Мировой войны до конца XX века]](/books/434742/sofi-bodi-zhandro-istoriya-chastnoj-zhizni-tom-5-ot-i-thumb.webp)

Обсуждение, отзывы о книге «Очерки всемирной истории страхования и перестрахования. Том 2. Развитие страхования и перестрахования с 18-го века в отдельных странах и регионах» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.