Александр Литягин - KPI И УСЛУГИ#1. СЕРИЯ KPI-DRIVE #3

Здесь есть возможность читать онлайн «Александр Литягин - KPI И УСЛУГИ#1. СЕРИЯ KPI-DRIVE #3» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. ISBN: , Жанр: Прочая околокомпьтерная литература, Справочники, popular_business, Руководства, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:KPI И УСЛУГИ#1. СЕРИЯ KPI-DRIVE #3

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:9785005063489

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

KPI И УСЛУГИ#1. СЕРИЯ KPI-DRIVE #3: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «KPI И УСЛУГИ#1. СЕРИЯ KPI-DRIVE #3»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

KPI И УСЛУГИ#1. СЕРИЯ KPI-DRIVE #3 — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «KPI И УСЛУГИ#1. СЕРИЯ KPI-DRIVE #3», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

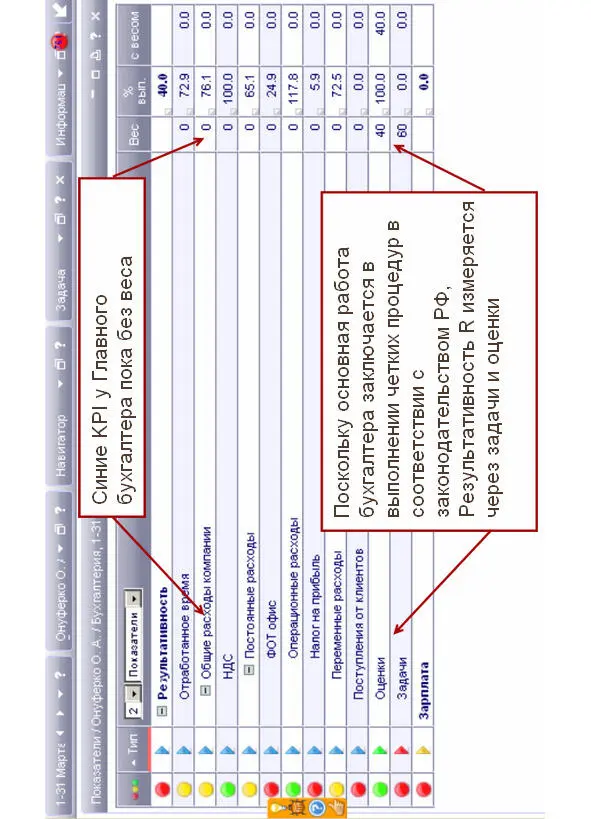

Илл. 7. KPI-Матрица главного бухгалтера

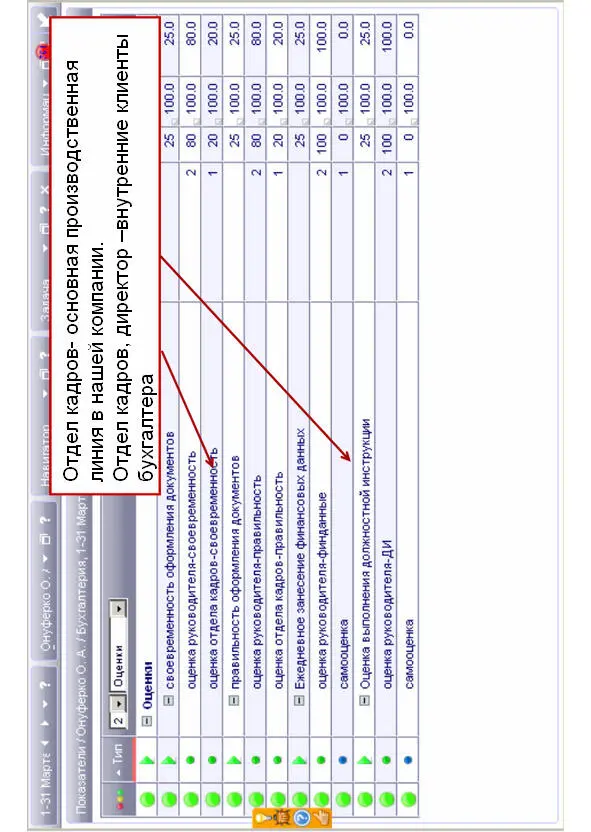

Илл. 8. Оценки главного бухгалтера

Таким образом, поскольку цикл продаж у нас сложный и длительный, резких колебаний всё равно не происходит. Но так как основной бизнес – это начисление зарплаты и ведение кадрового документооборота (то, о чем я говорила, кадровик и бухгалтер – это основная производственная линия), я считаю, что правильно их заинтересовывать всё-таки на маржинальную прибыль, чтобы они были заинтересованы в хорошей работе. Потому что, если мы плохо обеспечиваем кадровое сопровождение, то клиенты уходят так или иначе; потому что мы несем риски – они несут риски, и риски достаточно серьезные.

НЛ: Но вот по поводу синих KPI: вы говорите, маржинальную прибыль поставить. Может быть, имеет смысл расходы больше? Что, если бухгалтер что-то не так насчитает… отпускные или ещё что-то?

Не факт, потому что пока компания маленькая, я могу следить за расходами сама, я их вижу, бухгалтер тут очень мало участия принимает.

НЛ: Я имею в виду для клиента, когда если что-то не так.

А для клиента – не вопрос. В общем, это дело будущего ещё.

НЛ: Хорошо, ну, давайте посмотрим дальше!

По поводу оценок главного бухгалтера несколько слов еще хочу сказать. Как я говорила, что самое главное в нашем деле – это соблюдение законодательства, соблюдение сроков отчетности, налоговой, персонифицированной. Но также ещё очень важно сотрудникам, которые у нас трудоустроены, вовремя предоставлять различные документы, считать зарплату и так далее. Потому что опять же повторюсь, это наш бизнес, это наша репутация.

У сотрудников основной производственной линии есть оценка своевременности и правильности составления документов. У бухгалтера в качестве эксперта выступает отдел кадров, например. Отдел кадров заказывает справки для сотрудников (у них такой контакт налажен). И очень важно, чтобы бухгалтер вовремя эти справки делал, поскольку срок годности этой справки достаточно небольшой, и очень важно, чтобы бухгалтер делал справки очень быстро. В общем-то отделу кадров с этим тоже разбираться приходится.

Другая оценка, о ней я уже говорила, ежедневное занесение финансовых данных – это оценка для главного бухгалтера от меня. То есть я оцениваю то, как часто она мне заносит данные в тот управленческий учет (версия лайт), который я настроила, и мне, конечно, важно получать эти данные вовремя, а не раз в месяц.

НЛ: Как часто вы оценку ставите по всем этим компетенциям? По пятницам?

Оценки у нас декадные.

НЛ: И лично вы оцениваете?

Да-да, как-то мы вначале так настроили. Если оценка руководителя, то это я. Оценка отдела кадров – это руководитель отдела кадров.

НЛ: Самостоятельно шкалы расписали?

Естественно! Стандартная шкала, по-моему, у меня только на ежедневное внесение финансовых данных (в библиотеке висит), а своевременность и правильность – это наша шкала.

НЛ: А сотрудник ставит оценку по каждой и пишет комментарий?

Не совсем – вот по своевременности и правильности нет возможности оправдаться, потому что оценивается работа с точки зрения соответствия законодательству и оправдываться тут в общем-то нечего. Если нарушил сроки или неправильно сделал, то тут оправдания уже никакие не принимаются. Поэтому самооценки нет. Идем дальше? – Идем дальше.

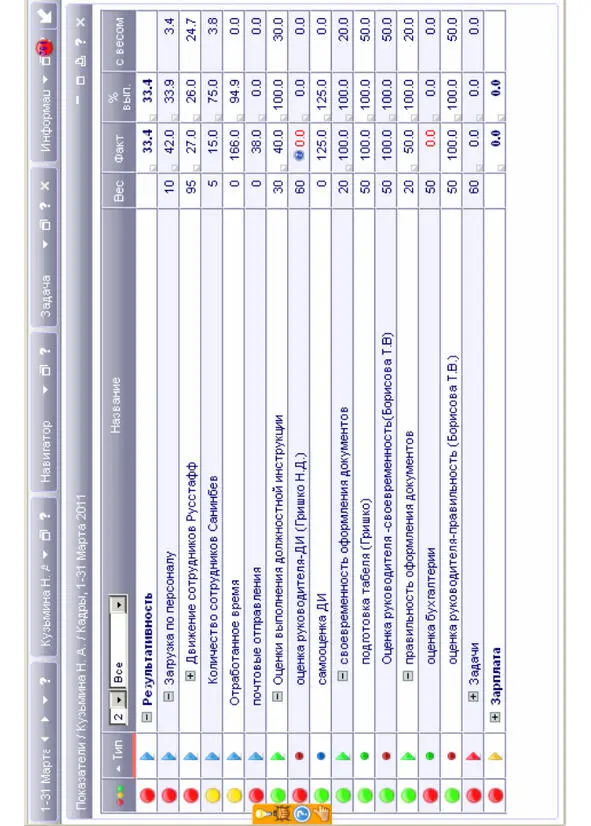

Илл. 9. Матрица специалиста по кадрам

Матрица специалиста по кадрам (илл. 9). Я не стала выносить матрицы всех сотрудников, а взяла наиболее интересные. Кадровик – это, опять же, тот сотрудник, который традиционно никак не вознаграждался помимо оклада. И придумать какие-то KPI для кадровика очень сложно. Это чисто процедурный сотрудник, работа у него без творчества, более того – самые лучшие кадровики – это люди, которые четко соблюдают процедуры и не допускают творчества, потому что творчество в законе – это уже не закон, это уже законотворчество. Результативность кадровиков обычно совпадает со шкалой «количество претензий от трудовой инспекции». В связи с этим было сложно придумать им какие-то другие показатели, но так или иначе – мы их разработали, и даже синие показатели разработали. В основном это задачи и оценки (основной вес), соблюдение стандартов и выполнение поручений.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «KPI И УСЛУГИ#1. СЕРИЯ KPI-DRIVE #3»

Представляем Вашему вниманию похожие книги на «KPI И УСЛУГИ#1. СЕРИЯ KPI-DRIVE #3» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «KPI И УСЛУГИ#1. СЕРИЯ KPI-DRIVE #3» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.