Антонина Вислова - Индивидуальный предприниматель - учет и налогообложение разных видов деятельности

Здесь есть возможность читать онлайн «Антонина Вислова - Индивидуальный предприниматель - учет и налогообложение разных видов деятельности» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Издательство: Array Литагент «Ай Пи Эр Медиа», Жанр: small_business, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Индивидуальный предприниматель: учет и налогообложение разных видов деятельности

- Автор:

- Издательство:Array Литагент «Ай Пи Эр Медиа»

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Индивидуальный предприниматель: учет и налогообложение разных видов деятельности: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Индивидуальный предприниматель: учет и налогообложение разных видов деятельности»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

На страницах нашей книги подробно рассматриваются вопросы организации предпринимательской деятельности, порядок регистрации индивидуального предпринимателя, постановки на учет и так далее. Разъяснены особенности различных систем налогообложения от порядка перехода к той или иной системе налогообложения до порядка заполнения налоговой отчетности.

Индивидуальные предприниматели, которые уже зарегистрированы и занимаются хозяйственной деятельностью смогут почерпнуть из данного пособия информацию об актуальных изменениях в законодательстве РФ.

Книга поможет предпринимателям, бухгалтерам, экономистам, юристам, а также гражданам, которые планируют начать экономическую деятельность. Пособие будет интересно студентам и преподавателям экономических специальностей.

Индивидуальный предприниматель: учет и налогообложение разных видов деятельности — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Индивидуальный предприниматель: учет и налогообложение разных видов деятельности», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

1.5. Система документации

В процессе осуществления предпринимательской деятельности индивидуальный предприниматель совершает хозяйственные операции, которые требуют оформления соответствующими документами. Оформление хозяйственных операций документами называется документацией. При помощи документации производится сплошное отражение хозяйственных операций в момент и на месте их совершения.

Согласно ГОСТу Р 51141-98 документ (документированная информация) представляет собой зафиксированную на материальном носителе информацию с реквизитами, позволяющими ее идентифицировать. В качестве материального носителя допускается использование любого материального объекта, пригодного для закрепления и хранения на нем речевой, звуковой или изобразительной информации, в том числе в преобразованном виде. Однако для целей оформления документов, формируемых в процессе осуществления хозяйственных операций применимы только бумажные и машинные носители информации. Согласно пункту 18 Положения по ведению бухгалтерского учета и отчетности, утвержденного Приказом Минфина РФ от 29 июля 1998 г. N 34н, в последнем случае следует изготовлять за свой счет копии таких документов на бумажных носителях для других участников хозяйственных операций, а также по требованию органов, осуществляющих контроль в соответствии с законодательством РФ, суда и прокуратуры.

Бухгалтерская документация является частью системы управленческой документации согласно Общероссийскому классификатору управленческой документации, утвержденному Постановлением Госстандарта России от 30 декабря 1993 г. N 299.

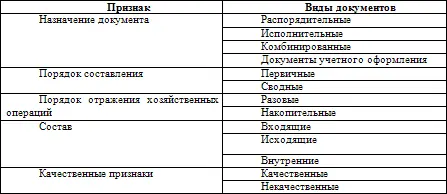

Выделяют следующую группировку документов по классифицирующим признакам (таблица 1) [1]

Таблица 1. Группировка документов по классифицирующим признакам

Распорядительные документы – это документы, в которых содержатся распоряжения, указания о производстве, выполнении тех или иных хозяйственных операций. К таким документам относятся распоряжения индивидуального предпринимателя и уполномоченных им лиц на совершение хозяйственных операций. Например, приказ на перетаривание, подработку или подсортировку товара, приказ на назначение и выплату премий, на направление работника в командировку.

Исполнительные документы удостоверяют факт совершения хозяйственных операций. К ним относятся приходные ордера (акты приемки) материалов, акты приемки-выбытия основных средств, документы о приемке от рабочих выработанной продукции и другие. Исполнительные документы подписывают лица, ответственные за выполнение хозяйственных операций и за правильность их оформления в документах.

Комбинированные документы – это документы, которые одновременно являются и распорядительными, и исполнительными. К ним относятся приходные и расходные кассовые ордера, расчетно-платежные ведомости на выдачу заработной платы работникам предприятия; авансовые отчеты подотчетных (командированных) лиц и другие.

Документы учетного оформления составляются в случае, если для записей хозяйственных операций нет других документов или обобщаются и обрабатываются исполнительные и распорядительные документы. К ним относятся справки, ведомости распределения, расчеты резервов и другие.

Первичные документы составляются на каждую операцию в момент ее совершения. К ним относятся документы о поступлении товарно-материальных ценностей, об отгрузке продукции покупателям, о начислении заработной платы работникам за выработанную продукцию, выполненную работу или оказываемую услугу и другие.

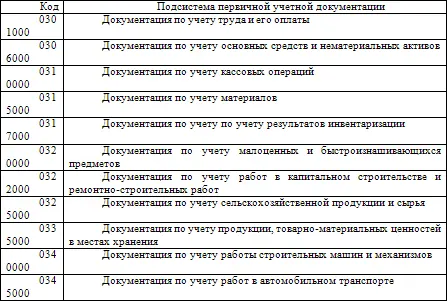

Согласно Общероссийскому классификатору управленческой документации, унифицированная система первичной учетной документации включает следующие подсистемы (таблица 2).

Таблица 2. Унифицированная система первичной учетной документации

Сводные документы обобщают показатели путем их соответствующей группировки, систематизации из первичных документов (например, расчетно-платежная ведомость работникам).

Разовые первичные документы оформляют каждую хозяйственную операцию и составляются в один прием.

Накопительные документы составляются в течение определенного периода путем постепенного накапливания однородных хозяйственных операций. В конце периода в этих документах подсчитываются итоги по соответствующим показателям. Примерами накопительных документов являются двухнедельные, месячные наряды на работу, лимитные карты на отпуск материалов со складов и другие.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Индивидуальный предприниматель: учет и налогообложение разных видов деятельности»

Представляем Вашему вниманию похожие книги на «Индивидуальный предприниматель: учет и налогообложение разных видов деятельности» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Индивидуальный предприниматель: учет и налогообложение разных видов деятельности» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.