Р. Терехин - Всё об УСН (упрощенной системе налогообложения)

Здесь есть возможность читать онлайн «Р. Терехин - Всё об УСН (упрощенной системе налогообложения)» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Санкт-Петербург, Год выпуска: 2011, ISBN: 2011, Издательство: Array Издательство «Питер», Жанр: small_business, accounting, Юриспруденция, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Всё об УСН (упрощенной системе налогообложения)

- Автор:

- Издательство:Array Издательство «Питер»

- Жанр:

- Год:2011

- Город:Санкт-Петербург

- ISBN:978-5-459-00299-7

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Всё об УСН (упрощенной системе налогообложения): краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Всё об УСН (упрощенной системе налогообложения)»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Всё об УСН (упрощенной системе налогообложения) — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Всё об УСН (упрощенной системе налогообложения)», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

У индивидуальных предпринимателей, не применяющих специальные налоговые режимы, так же как у компаний, есть обязанность уплачивать НДС в соответствии с п. 1 ст. 143 Налогового кодекса РФ. Но для предпринимателей это будет несколько сложнее, ведь по сравнению с юридическими лицами физические лица в большей степени ограничены в своих ресурсах – в частности финансовых – и во времени.

Следующий не менее сложный налог – это налог на прибыль. Для того чтобы его рассчитать, данных бухгалтерского учета будет недостаточно, необходимо вести отдельный налоговый учет. Подобно бухгалтерским счетам для учета расходов и доходов, в специальных таблицах (налоговых регистрах) учитываются доходы и расходы организации. Правила их учета подробнейшим образом расписаны в гл. 25 Налогового кодекса. В этих нормах воплощен принцип учета доходов и расходов, которые были необходимы для получения таких доходов. Этот же принцип закреплен и в правилах расчета НДФЛ у предпринимателей, не выбравших специальный режим для налогообложения своей деятельности, и в правилах учета расходов для применения УСН с объектом «доходы минус расходы». В каждом случае, конечно же, имеются свои уникальные требования, ограничения и условия, но в целом принцип везде один и тот же, поэтому расскажем о нем чуть поподробнее.

Если, к примеру, компания оказывает транспортные услуги, то такими расходами для нее будут бензин, масло, стоимость деталей, замененных при ремонте, зарплата водителей, грузчиков и прочих работников и т. д. А вот такие расходы, как, например, банкет по поводу юбилея директора компании или арендная плата за неиспользуемое имущество, учтены в таких расходах не будут.

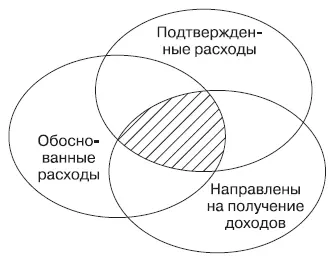

Чтобы разобраться, можно составить несложную схему (рис. 2.1), из которой видно, что к расходам, уменьшающим налог на прибыль, могут быть отнесены только те, которые одновременно отвечают трем условиям (заштрихованный участок):

• обоснованность или экономическая оправданность (стоимость затрат);

• документальное подтверждение (основание расхода);

• предназначение для деятельности, направленной на получение доходов.

И, как в случае с НДС, здесь также по каждому пункту у налогового органа есть собственный взгляд, как надо понимать эти условия. Достаточно получить убыток от одной операции (например, покупка дорогостоящего оборудования – в начале деятельности вряд ли вообще возможно окупить это за несколько месяцев!), налоговые органы сразу же заподозрят уклонение от уплаты налогов.

Рис. 2.1

Еще один пример: можно ли учитывать в расходах при расчете налога на прибыль затраты на медосмотры работников? Документы есть, для получения доходов желательно, чтобы работники не болели. Остается только один признак – экономическая обоснованность: насколько необходимы такие расходы. Если работники обязаны проходить такой осмотр, оформлять санитарную книжку (например, воспитатели в детских садах, продавцы в магазинах розничной торговли продуктами питания, медицинский персонал, водители и т. п.) – то эти расходы должны уменьшить налог. Если такой обязанности нет, то в налоговом учете данные расходы не признаются.

Для индивидуальных предпринимателей ситуация будет ничуть не легче, чем для организаций. По абз. 1 п. 1 ст. 221 Налогового кодекса РФ они аналогичным образом вправе учесть расходы, произведенные для получения доходов, при этом налоговое законодательство прямо отсылает предпринимателей к правилам гл. 25 Налогового кодекса, посвященной налогу на прибыль организаций. Так что перечень расходов и у организаций, и у предпринимателей будет примерно одним и тем же. Можно было бы предположить, что из-за более низкой ставки налогообложения предпринимателя по сравнению с компанией (13 % вместо 15–20 %) такой способ ведения бизнеса выгоднее, но надо учитывать, что и доходы у компаний обычно значительно выше, чем доходы предпринимателей.

Налог на имущество организаций занимает незначительную часть в налоговом бремени малых предприятий, его доля редко превышает 1–2% от общей суммы налоговых платежей. Но и этот налог рассчитать достаточно сложно, причем для его исчисления придется изучить не только Налоговый кодекс, но и законы республик, краев, автономных областей и иных субъектов Российской Федерации о налоге на имущество. Законами субъектов РФ могут быть установлены пониженные ставки налога, дополнительные льготы для отдельных категорий налогоплательщиков.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Всё об УСН (упрощенной системе налогообложения)»

Представляем Вашему вниманию похожие книги на «Всё об УСН (упрощенной системе налогообложения)» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Всё об УСН (упрощенной системе налогообложения)» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.