Ким Кийосаки - Освободитесь от плохих долгов

Здесь есть возможность читать онлайн «Ким Кийосаки - Освободитесь от плохих долгов» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Минск, Год выпуска: 2015, ISBN: 2015, Издательство: Array Литагент «Попурри», Жанр: popular_business, foreign_business, personal_finance, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Освободитесь от плохих долгов

- Автор:

- Издательство:Array Литагент «Попурри»

- Жанр:

- Год:2015

- Город:Минск

- ISBN:978-985-15-2552-8

- Рейтинг книги:3.67 / 5. Голосов: 3

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Освободитесь от плохих долгов: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Освободитесь от плохих долгов»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Освободитесь от плохих долгов — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Освободитесь от плохих долгов», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Глава третья

Контролируйте свои долги

Контролируйте свою жизнь

Чем лучше вы будете контролировать свои долги – как хорошие, так и плохие, – тем легче вам будет жить. Если вы желаете накопить больше активов, генерирующих денежный поток, то вам необходимо научиться лучше контролировать свои долги. Далее я предлагаю вам несколько уроков, из которых вы можете извлечь полезную информацию о видах долгов, об образе мышления, о том, что нравится банкам, и о силе финансового рычага.

Урок № 1. Важность хороших и плохих долгов

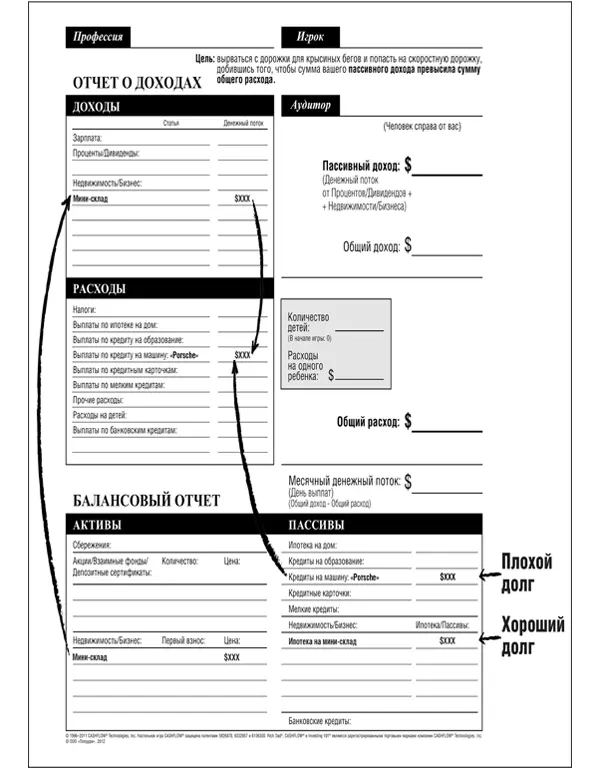

Богатый папа подчёркивал важность финансовой грамотности и того факта, что после завершения учёбы вашим табелем успеваемости станет финансовый отчёт. Ниже приводится финансовый отчёт, в котором показано, как благодаря своим активам я купил пассивы в случае сделки с «Porsche».

Как видите, я занял деньги и для покупки «Porsche», и для инвестиции в мини-склад. Денежный поток от этой инвестиции покрывал ежемесячные расходы по оплате «Porsche». Благодаря хорошему управлению денежный поток от мини-склада значительно увеличился и кредит на «Porsche» был погашен на два года раньше срока. Сегодня у меня есть недвижимость, денежный поток и «Porsche». Мы использовали подобный процесс, когда покупали «Mercedes» для Ким. В итоге мы стали богаче и получили возможность ездить на автомобилях своей мечты.

Наши друзья, которые живут выше своих средств и тоже ездят на машинах своей мечты, становятся беднее, а не богаче, потому что зарплата, которую они получают на работе, является их единственным источником дохода. Их расходы выросли (и весьма значительно), но доход не увеличился. Они прекрасно выглядят внешне и здоровы физически, но я по дозреваю, что их постоянно гложет финансовое беспокойство по поводу плохих долгов. Они покупают пассивы, используя плохие долги, вместо того чтобы покупать активы с помощью хороших долгов.

Использовать хорошие долги для покупки активов, создающих денежный поток для оплаты пассивов, – это именно то, чему учил меня богатый папа. Денежный поток от активов создают деньги, которые работают на вас. Как раз этого многие люди все еще не понимают.

На кого вы работаете на самом деле?

Когда речь заходит о противопоставлении хороших и плохих долгов, мне хочется повторить то, что час то говорил богатый папа: «Каждый раз, одалживая у людей деньги, ты становишься наёмным работником, который трудится за их деньги. Если ты возьмёшь в банке ссуду на 30 лет, то должен будешь 30 лет работать на них, а они даже не подарят тебе золотые часы, когда долг будет погашен».

Богатый папа занимал деньги, но делал все возможное, чтобы не выплачивать долги самому. В этом ключ к контролю над долгами. Слова богатого папы заслуживают того, чтобы повторить их еще раз: хороший долг – это долг, который выплачивает за тебя кто-то другой, а плохой долг – это долг, за который ты расплачиваешься собственными п о том и кровью. Его любовь к недвижимости, предназначенной для сдачи в аренду, была основана на том, что в этом случае «банк даёт кредит тебе, но выплачивает его твой жилец».

Позвольте привести типичный пример из реальной жизни, чтобы проиллюстрировать, как работает данная схема. Допустим, вы находите выставленный на продажу красивый маленький домик в приличном районе. Правда, он нуждается в небольшом ремонте, скажем в новой крыше, в новых водосточных трубах и, возможно, в покраске. Зато его окружают другие дома в отличном состоянии, он находится в очень респектабельном районе, поблизости хорошие школы. И, что еще лучше, рядом с этим районом находится университет, администрация которого постоянно ищет дополнительное жилье для студентов, поскольку набор учащихся год от года растёт.

Владелец домика хочет уйти на пенсию и переехать в какое-нибудь местечко, где тепло и солнечно. Он просит за дом 110 тысяч долларов. Вы не много торгуетесь с ним и в конце концов сходитесь на цене в 100 тысяч долларов. На вашем счёте в банке лежат накопленные вами 10 тысяч долларов, поэтому вам нужно получить ипотечный кредит на 90 тысяч долларов. Но поскольку 10 тысяч долларов – это все, что у вас есть, вы решаете подать заявку на ипотечный кредит в размере 100 тысяч долларов. Почему? Потому, что на эти дополнительные 10 тысяч долларов вы сможете оплатить в банке расходы на совершение сделки и заплатить местному мастеру за покраску дома, ремонт крыши и водосточных труб.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Освободитесь от плохих долгов»

Представляем Вашему вниманию похожие книги на «Освободитесь от плохих долгов» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Освободитесь от плохих долгов» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.