Андрей Грибов - Как заработать миллиард, или Интеллектуальный капитал предпринимателя

Здесь есть возможность читать онлайн «Андрей Грибов - Как заработать миллиард, или Интеллектуальный капитал предпринимателя» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2016, ISBN: 2016, Издательство: РИПОЛ классик, Жанр: popular_business, popular_business, popular_business, Самосовершенствование, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Как заработать миллиард, или Интеллектуальный капитал предпринимателя

- Автор:

- Издательство:РИПОЛ классик

- Жанр:

- Год:2016

- Город:Москва

- ISBN:978-5-386-09185-9

- Рейтинг книги:4.5 / 5. Голосов: 2

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Как заработать миллиард, или Интеллектуальный капитал предпринимателя: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Как заработать миллиард, или Интеллектуальный капитал предпринимателя»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Содержит критику марксистской экономической теории, указывая на недопустимость исключения из анализа процесса создания стоимости такого фундаментального параметра, как вложение предпринимателем своего Интеллектуального капитала.

Как заработать миллиард, или Интеллектуальный капитал предпринимателя — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Как заработать миллиард, или Интеллектуальный капитал предпринимателя», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Но шло время, стали появляться новые технологии, которые перечисленные выше компании недооценили. Настала эпоха персональных компьютеров. Digital Equipment Corporation и другие были вытеснены с рынка Apple Computer вместе с Commodore, Tandy. Apple при этом заняла отдельную нишу, разработав уникальный стандарт компьютера с удобным интерфейсом.

Компания Xerox долго лидировала на рынке фотокопировальных устройств для крупных копировальных центров с большой нагрузкой. Однако она не смогла предугадать возможности рынка настольных копировальных аппаратов. В результате на этом рынке она стала лишь одним из второстепенных игроков [18] См. подробнее: Кристенсен К. М. Дилемма инноватора (The innovator’s dilemma. When new technologies cause great firms to fail). М.: Альпина Бизнес Букс, 2004.

.

Все эти примеры показывают, что можно быть хорошими управленцами, можно уметь организовывать сотрудников и бизнес-процессы. Но если не хватает знаний в той или иной предметной области, если не хватает предпринимательского интеллекта увидеть и понять перспективы развития тех или иных технологий, то начнет работать правило «невежда мигом обнищает».

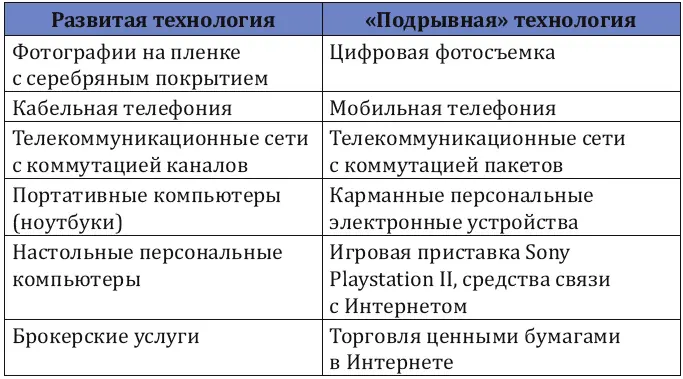

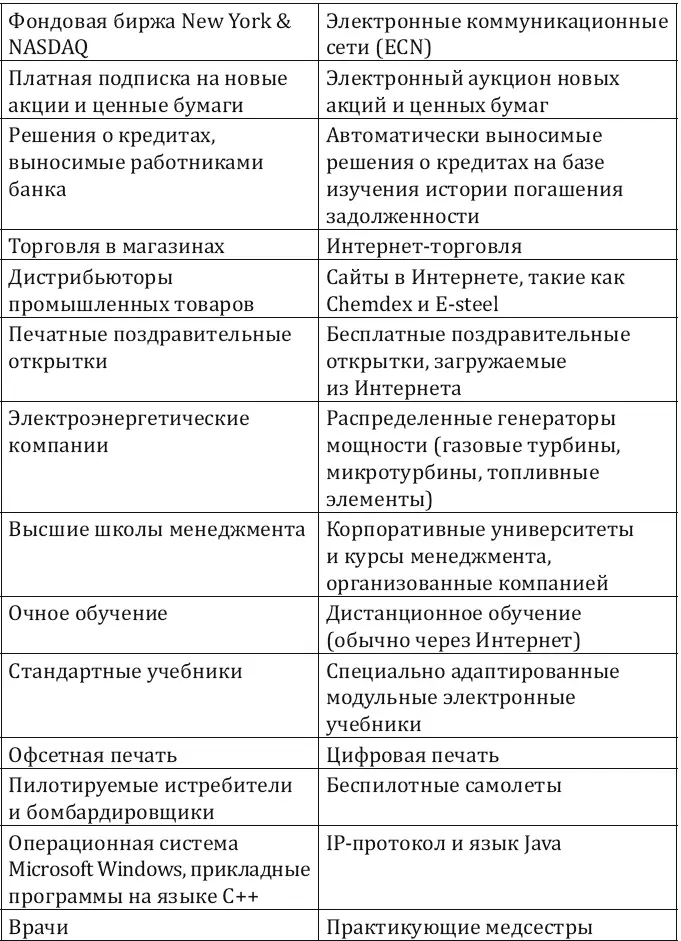

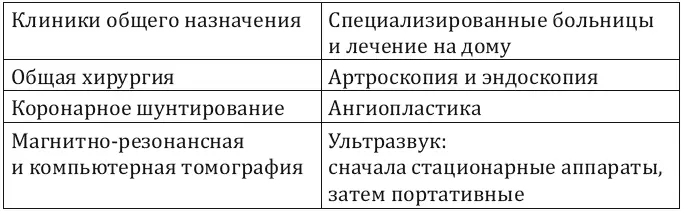

Клейтон М. Кристенсен приводит любопытную таблицу, сравнивающую привычные и традиционные технологии с новыми технологиями, эволюционно заменяющими традиционные. Она дает широкое представление о том, что менеджмент компании, продающей товары и услуги, в правой колонке очень быстро может «обнулить» ее капитализацию», если вовремя не начнет переходить на новую, «подрывную» технологию.

Уменьшение финансового капитала

Известная формула, выведенная К. Марксом —

Д – Д´,

далеко не всегда работает так, как он себе это представлял. Если у владельца денег не хватает интеллекта, то его Д может и не превратиться в Д´. Напротив, это Д с легкостью может превратиться в ноль.

В отличие от промышленного, финансовый капитал может исчезнуть намного быстрее, если не использовать надежное обеспечение ссуды или вклада в банк. Сейчас это понимает каждый. На примере известного режиссера становится понятно, что при вкладе в банк сенатора Фетисова целых 300 млн рублей [19] Сагдиев Р. Бизнес семьи Михалковых: всегда рядом с государством. URL: http://www.vedomosti.ru/business/articles/2015/05/18/semeinii-podryad-mihalkovih

надо было получать грамотно юридически оформленное обеспечение займа. Письменное личное поручительство, например [20] Шароян С. 15 миллиардов за свободу: почему Глеб Фетисов провел полтора года в СИЗО. URL: http http://top.rbc.ru/finances/14/08/2015/ 55cdc2949a7947e738dca9c6

. Или хотя бы заказать толковым финансистам и/или аудиторам проанализировать баланс, нормативы и иные показатели банка.

У каждого, кто проводит финансовые вложения без тщательного анализа грамотными специалистами из финансовой и юридической сферы, начинает работать правило «невежда мигом обнищает». Хотя есть и исключения. Например, наличие необычно сильных рычагов воздействия на недобропорядочного дебитора. Таких как, например, личное знакомство с высокопоставленными чиновниками. Тогда может случиться «чудо», и владелец дебитора расплатится со всеми кредиторами. И хотя так и бывает, но очень-очень редко. Обычно невежда нищает.

У недостаточно осмотрительных, а значит, глупых финансистов это происходит даже быстрее, чем в промышленности. Наверное, многие еще помнят телевизионную рекламу «Всемирная история – банк “Империал”». Где теперь банк «Империал»? Или «Есть истинные ценности – Инкомбанк». Где теперь Инкомбанк?

Пример Lehman Brothers , имевшей на момент банкротства активы в 691 млрд долларов, показывает, что даже гигантский размер банка не принципиален, если его менеджменту не хватает знаний в области оценки рисков и умения прогнозирования движения рынков.

И это еще и не самый крупный пример. Менеджеры Long Term Capital Management , будучи нобелевскими лауреатами и имея в управлении более 100 млрд долларов, совершили теоретическую ошибку экономического прогнозирования в области сроков конвергенции необычно больших доходностей в условиях необходимости сохранения ликвидности и поставили тем самым глобальный рынок финансовых продуктов осенью 1998 года под риск убытков в триллион долларов [21] Шульц Р . Печальная история фонда LTCM, или Почему риск-менеджмент не похож на точные науки? / Пер. С. Четверикова // Financial Times. 2000. URL: http://murphy.wallst.ru/ltcm.htm

.

Интервал:

Закладка:

Похожие книги на «Как заработать миллиард, или Интеллектуальный капитал предпринимателя»

Представляем Вашему вниманию похожие книги на «Как заработать миллиард, или Интеллектуальный капитал предпринимателя» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Как заработать миллиард, или Интеллектуальный капитал предпринимателя» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.