Олег Александров - Внедрение управления по результатам в деятельность органов государственной власти - промежуточные итоги и предложения по дальнейшему развитию

Здесь есть возможность читать онлайн «Олег Александров - Внедрение управления по результатам в деятельность органов государственной власти - промежуточные итоги и предложения по дальнейшему развитию» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2014, ISBN: 2014, Жанр: popular_business, management, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Внедрение управления по результатам в деятельность органов государственной власти: промежуточные итоги и предложения по дальнейшему развитию

- Автор:

- Жанр:

- Год:2014

- Город:Москва

- ISBN:978-5-7749-0996-4

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Внедрение управления по результатам в деятельность органов государственной власти: промежуточные итоги и предложения по дальнейшему развитию: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Внедрение управления по результатам в деятельность органов государственной власти: промежуточные итоги и предложения по дальнейшему развитию»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

В издании рассмотрен зарубежный и российский опыт внедрения механизмов управления по результатам в деятельность органов государственного управления, выявлены ключевые проблемы внедрения управления по результатам в деятельность государственных органов и предложены дальнейшие направления внедрения и использования механизмов и инструментов управления по результатам в Российской Федерации.

Для государственных и муниципальных служащих, студентов высших учебных заведений, обучающихся по специальности «Государственное и муниципальное управление», сотрудников научных и экспертных организаций, а также широкого круга читателей, интересующихся вопросами повышения эффективности государственного и муниципального управления.

Внедрение управления по результатам в деятельность органов государственной власти: промежуточные итоги и предложения по дальнейшему развитию — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Внедрение управления по результатам в деятельность органов государственной власти: промежуточные итоги и предложения по дальнейшему развитию», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

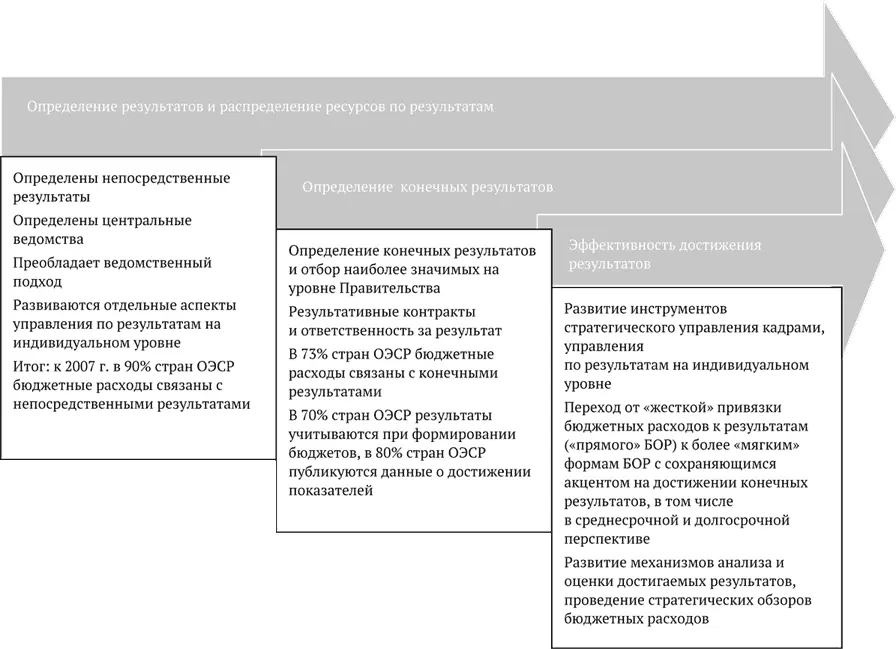

Рис. 1.1. Этапы внедрения управления по результатам в зарубежной практике

Важно отметить, что в период реализации данного этапа управления по результатам (вторая половина 1990‑х – 2008 г.) данные управленческие модели получили распространение не только в развитых странах, но и в странах с переходной экономикой и крупнейших развивающихся странах (Китае, Индии, странах Латинской Америки). На этот же период приходятся и первые усилия по внедрению управления по результатам в России.

Распространение практики управления по результатам в данный период подтверждается международными исследованиями. Так, если в начале 2000‑х гг. расходы национальных бюджетов были связаны с конечными результатами лишь в 56 % стран – членов ОЭСР, то в 2007 г. данная взаимосвязь наблюдалась уже в 73 % странах ОЭСР. В 70 % стран ОЭСР информация о достижении целевых значений показателей использовалась при обсуждении бюджетных заявок ведомств в рамках бюджетного процесса [3] International Budget Practices and Procedures Database. 2007/2008. OECD http://www.oecd.org/gov/budgeting/internationalbudgetpracticesandproceduresdatabase.htm

.

Существенный прогресс был достигнут и в публикации информации о результатах достижения целевых показателей (в 80 % стран ОЭСР данные о результатах достижения целевых показателей в 2007 г. подлежали публикации).

При этом в целом в странах ОЭСР преобладающим подходом к внедрению управления по результатам является закрепление ответственности за достижение результатов на уровне ведомств и их руководителей. Так, по данным на 2007 г., ответственность за достижение установленных целей в странах ОЭСР чаще всего закреплялась за соответствующим министром (в 60 % случаев), причем в 53,3 % случаев соответствующий министр сам определял значение целевого показателя на будущий период, и лишь в 20 % случаев целеполагание являлось функцией кабинета министров [4] http://www.oecd-ilibrary.org/sites/govglance-2011en/04/02/index.html ;

.

Мировой финансово-экономический кризис 2008–2009 гг. стал катализатором «третьей волны» внедрения механизмов управления по результатам как в зарубежных странах, так и в международных организациях. Необходимость сокращения бюджетных расходов наряду с сохранением достигнутого высокого уровня стандартов качества государственных услуг наряду с развитием новых технологий (в том числе телекоммуникационных технологий, снижающих стоимость обработки данных и позволяющих развивать различные инструменты прозрачности и подотчетности в государственном секторе) обусловила особое внимание в рамках данного этапа следующим аспектам управления по результатам:

– развитие инструментов стратегического управления кадрами, управления по результатам на индивидуальном уровне;

– переход от «жесткой» привязки бюджетных расходов к результатам («прямого» бюджетирования, ориентированного на результат) к более «мягким» формам бюджетирования, ориентированного на результат, с сохраняющимся акцентом на достижение конечных результатов, в том числе в среднесрочной и долгосрочной перспективе;

– развитие механизмов и инструментов анализа и оценки достигаемых результатов, в том числе проведение стратегических обзоров бюджетных расходов и т. д.

Реализация данного этапа управления по результатам во многих странах продолжается, однако уже сейчас данные международных сопоставлений позволяют зафиксировать определенные тенденции.

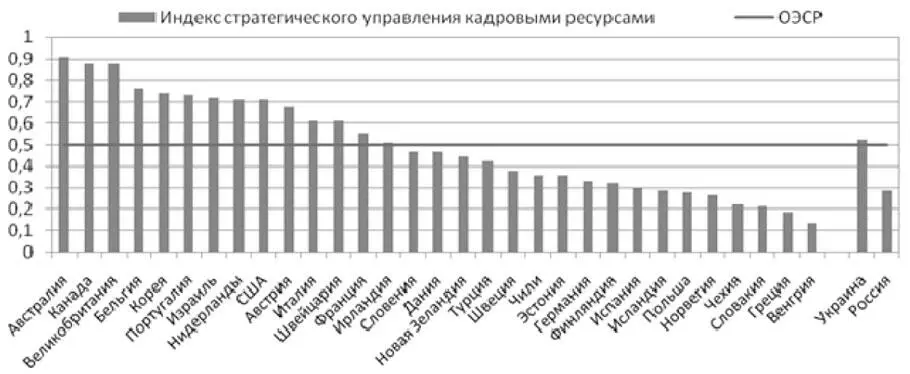

Во-первых, развитие систем стратегического управления кадровыми ресурсами является значимым приоритетом, причем по данному показателю наблюдаются значительные различия в степени внедрения в различных странах ОЭСР. Так, рассчитанный ОЭСР индекс стратегического управления кадровыми ресурсами, составляющий в среднем по ОЭСР 0,5, варьируется в различных странах от 0,91 в Австралии до 0,13 в Венгрии (рис. 1.2).

Во-вторых, все большее распространение получают практики оплаты труда по результатам. Если в 2004 г. данные методы использовались в 67 % стран ОЭСР, то в 2010 г. уже 80 % стран ОЭСР использовали механизмы оплаты труда по результатам, причем в отдельных странах доля переменной части оплаты труда, зависящей от достигнутых результатов, достигала 40 % [5] 2010 OECD Survey on Strategic Human Resources Management.

.

Рис. 1.2. Диаграмма индекса стратегического управления кадровыми ресурсами в странах ОЭСР, России и Украине Источник: OECD Government – at – a Glance [6] Индекс стратегического управления кадровыми ресурсами включает оценку таких параметров, как: наличие общей системы подотчетности; наличие целей управления кадрами, встроенных в оценку результативности деятельности руководителей на верхнем и среднем уровнях; элементы, которые руководитель высшего и среднего звена должны учитывать при планировании и отчетности в рамках общей системы подотчетности; наличие регулярной практики анализа и оценки потенциала кадровых служб ведомств; наличие системы планирования для обеспечения наличия адекватных кадровых ресурсов для предоставления услуг; элементы, учитываемые в рамках планирования деятельности ведомств.

.

Интервал:

Закладка:

Похожие книги на «Внедрение управления по результатам в деятельность органов государственной власти: промежуточные итоги и предложения по дальнейшему развитию»

Представляем Вашему вниманию похожие книги на «Внедрение управления по результатам в деятельность органов государственной власти: промежуточные итоги и предложения по дальнейшему развитию» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Внедрение управления по результатам в деятельность органов государственной власти: промежуточные итоги и предложения по дальнейшему развитию» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.