Бодо Шефер - Путь к финансовой свободе

Здесь есть возможность читать онлайн «Бодо Шефер - Путь к финансовой свободе» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Минск, Год выпуска: 2014, ISBN: 2014, Издательство: Попурри, Жанр: popular_business, Самосовершенствование, foreign_business, personal_finance, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Путь к финансовой свободе

- Автор:

- Издательство:Попурри

- Жанр:

- Год:2014

- Город:Минск

- ISBN:978-985-15-2336-4

- Рейтинг книги:4 / 5. Голосов: 10

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Путь к финансовой свободе: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Путь к финансовой свободе»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Для широкого круга читателей.

Путь к финансовой свободе — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Путь к финансовой свободе», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

• По мере роста доходов усиливаются и тенденции. Если сегодня вам не хватает тех денег, которые имеете, вам их будет еще больше не хватать, когда вы будете зарабатывать больше.

• Легче начинать экономить при низком уровне доходов, потому что чем больше сумма, тем весомее становятся проценты.

• В действительности вам нужно не так уж много вещей. Мы только внушаем себе потребности, чтобы оправдать свои расходы.

• Вы не найдете ни одного основателя крупной фирмы, который не умел бы экономить.

• Не глядите на сегодняшнюю стоимость денег. Подумайте о том, какую ценность они будут иметь через 10, 15 или 20 лет.

• Преуспевающие люди готовы на поступки, которые не по душе многим людям, не добившимся успеха в жизни.

• На 90 процентов от заработка жить так же легко (или так же трудно), как и на 100 процентов.

• Наши запросы возрастают параллельно с ростом доходов.

• В любой момент вы можете поменять свои убеждения и отношение к экономии.

• Независимо от того, насколько трудным вам кажется процесс экономии, ее отсутствие будет еще тяжелее.

• Если вы будете делать то же самое, что и все остальные, то и иметь будете то же самое.

• Деньги лишь тогда становятся важнейшей составной частью жизни, когда их нет.

• С малых лет приучайте своих детей к экономии.

Глава 9

Чудеса сложных процентов

Деньги достаются лишь тому, кто знает и соблюдает их законы.

Джордж Клейсон. «Самый богатый человек в Вавилоне»Тот, кто умеет приумножить свои деньги, становится богатым, тот, кто игнорирует законы роста денег, теряет их. Все очень просто.

Если вы хотя бы бегло взглянете на те чудеса, которые творят сложные проценты, то поймете, что было бы безответственным невежеством не использовать эту чудодейственную силу для достижения финансовой свободы. С этой точки зрения бедность представляется уже не добродетелью, а невежеством.

Для начала приведу вам несколько примеров силы геометрического роста.

Создайте себе новый источник дохода

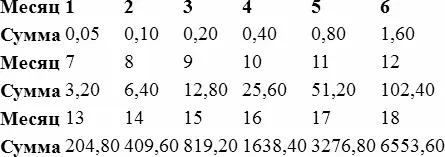

Я предлагаю вам завести сберегательную книжку и в первый месяц положить на счет 5 центов. Во второй месяц вы удваиваете эту сумму и кладете на книжку 10 центов.

Одновременно вы начинаете поиски новых источников доходов. Впереди у вас есть еще 14 месяцев, прежде чем вкладываемые суммы станут поистине внушительными. Используйте это время, чтобы найти новые источники заработка. В 16-й месяц вам придется положить на счет 1638,40 евро, в 17-й – 3276,80, а в 18-й – 6553,60 евро. Вот как это выглядит в таблице:

Вам придется напрягаться, приложить творческие усилия и расти. Однако дело того стоит. Ровно через полтора года у вас будет 13 107,15 евро, которых могло бы и не быть.

Из этой суммы вы можете, к примеру, взять три тысячи евро, чтобы вознаградить себя. Остальные 10 тысяч можно вложить под 12 процентов годовых и через 20 лет получить почти 100 тысяч евро.

Заведите себе сберегательную книжку и каждый месяц удваивайте сумму, которую на нее кладете.

• Вы научитесь искать новые источники доходов.

• У вас будет достаточно времени, чтобы обеспечить себе новый уровень заработка.

• У вас вырастет уверенность в себе, и вскоре вы сможете решать новые для себя задачи.

• Вы станете независимым от нынешнего источника доходов.

• Если вы вложите накопленные деньги в дело, то создадите основу внушительного состояния.

Факторы, определяющие ваш доход

Для сложных процентов важнейшими факторами являются время, процентная ставка и сумма вложенных денег.

Я остановлюсь на всех трех. Позвольте мне исходить в своих примерах из высоких процентных ставок в 12 и 20 процентов. Начиная с 1948 года акции в среднем давали среднегодовой доход свыше 11 процентов. Многие хорошие инвестиционные фонды добивались даже лучших результатов. Поскольку такое в Германии все время считалось почти невозможным, я посвятил темам доходности и инвестиций две главы (главы 10 и 11).

Вероятно, вы уже слышали, что начинать надо как можно раньше. Вот вам пример.

Предположим, что вы откладываете по 200 евро в месяц начиная с 30-летнего возраста. Если эти деньги вложить под 12 процентов, то к 65 годам у вас будет 1 049 570 евро. Такая невероятная сумма становится возможной, потому что у вас есть 35 лет, в течение которых деньги работают на вас.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Путь к финансовой свободе»

Представляем Вашему вниманию похожие книги на «Путь к финансовой свободе» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Путь к финансовой свободе» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.