Леонард Шерман - Пока псы лают, коты побеждают

Здесь есть возможность читать онлайн «Леонард Шерман - Пока псы лают, коты побеждают» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2020, ISBN: 2020, Жанр: popular_business, management, popular_business, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Пока псы лают, коты побеждают

- Автор:

- Жанр:

- Год:2020

- Город:Москва

- ISBN:978-5-9614-3124-7

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Пока псы лают, коты побеждают: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Пока псы лают, коты побеждают»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Леонард Шерман анализирует подходы всемирно известных классиков менеджмента – Майкла Портера, Брюса Хендерсона, Клейтона Кристенсена – и приходит к выводу, что уже описанные методы и инструменты управления зачастую не помогают компаниям выбраться из кризиса или добиться лидерства. Ведь конкуренты вооружены тем же оружием. Автор предлагает выбрать другую стратегию. Когда все кругом дерутся, как псы, стоит попробовать применить «кошачий» подход и добиться своего иным способом.

На примерах создания великих продуктов последних лет Шерман учит обходить подводные камни прямой конкурентной борьбы – быть хитрее и креативнее, избегать «собачьих боев» и прибегать к кошачьей стратегии, нарушая общепринятые правила классического менеджмента.

Пока псы лают, коты побеждают — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Пока псы лают, коты побеждают», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

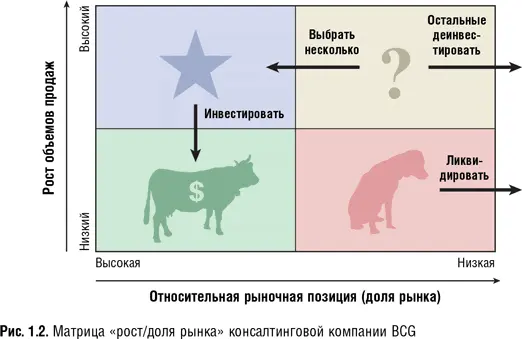

Второе важное достижение в области стратегического управления, получившее широкое признание в 1970-х гг., принадлежит одной из ведущих мировых консалтинговых фирм – Boston Consulting Group (BCG). В 1970 г. ее основатель Брюс Хендерсон создал матрицу, в которой по одной оси отображается рост спроса, а по другой – доля рынка компании. Каждая компания в зависимости от своей доли рынка и общего темпа роста отрасли попадает в один из четырех квадрантов матрицы (рис. 1.2) [5] Martin Reeves, Sandy Moose, and Thijs Venema, “BCG Classics Revisited: The Growth Share Matrix,” BCG Perspectives , June 4, 2014.

. Компании с высокой долей рынка в быстрорастущих отраслях Хендерсон назвал «звездами», рекомендуя менеджерам стремиться к бизнесу этого типа. Кроме того, из модели BCG в определенном смысле следовало, что даже когда «звезды» начинают созревать (об этом может свидетельствовать замедление темпов роста в отрасли), они превращаются в «дойных коров», удерживающих существенную долю рынка и сохраняющих при этом способность генерировать значительные денежные потоки, которые можно инвестировать в зарождающиеся новые компании-«звезды».

Неудивительно, что, консультируя своих клиентов, BCG рекомендовала им не попадать в «собачий» квадрант с низкой долей рынка в отраслях с медленным (или даже отрицательным) ростом, а также избавляться от подобных компаний, если они все же оказались в инвестиционном портфеле клиента.

И Портер, и BCG придерживались несколько фаталистического представления, что особенности, изначально присущие отдельным бизнес-единицам и целым отраслям, в значительной степени предопределяют эффективность бизнеса. Соглашаясь с их мироощущением, Уоррен Баффетт однажды остроумно заметил: «За редким исключением, когда менеджер с блестящей репутацией берется управлять компанией, с репутацией которой не все в порядке, страдает всегда репутация менеджера, а не компании» [6] Это высказывание Баффетта датируется 1989 г. См.: Carol J. Loomis, “The Wit and Wisdom of Warren Buffett,” Fortune Magazine , November 19, 2012.

.

Этот структуралистский взгляд на рынки и конкуренцию был широко распространен в то время и, несомненно, способствовал популярности бизнес-конгломератов 1970-х и 1980-х гг. Менеджмент таких корпораций, как ITT, United Technologies и General Electric (GE), управлял ими так же, как управляют диверсифицированными бизнес-портфелями, причем руководство регулярно оценивало каждое подразделение, чтобы вовремя понять, в чем на данный момент заключается его роль: стимулировать рост, генерировать денежные потоки или быть проданным. Агрессивным сторонником такого управленческого мышления был Джек Уэлч, генеральный директор General Electric с 1981 по 2001 г. Вскоре после того, как Уэлч занял свой пост, он публично заявил, что любое подразделение GE, которое не сможет достичь первой или второй позиции в своей отрасли, должно быть немедленно «отремонтировано», в противном случае его следует продать или ликвидировать. За время двадцатилетнего пребывания Уэлча во главе корпорации GE деинвестировала 117 предприятий [7] Lee Dranikoff, Tim Koller, and Antoon Schneider, “Divestiture: Strategy’s Missing Link,” Harvard Business Review , May, 2002.

и приобрела около 1000 других, параллельно увеличив свою рыночную капитализацию почти на 500 млрд долл. [8] Джек Уэлч находился на посту генерального директора General Electric с 1981 по 2001 г. См. “There’s Just One Word For Jack Welch,” Knowledge@Wharton , September 13, 2001.

Трудно отрицать достигнутые Уэлчем успехи [9] С момента ухода Уэлча в 2001 г. рыночная капитализация GE снизилась более чем на 40 %. Остается открытым вопрос, отражает ли данное снижение стоимости компании слабые результаты работы преемника Уэлча или же своими успехами в эпоху Уэлча GE была обязана чрезмерно рискованной диверсификации в сферу финансовых услуг, для чего компании приходилось привлекать значительные заемные средства. В любом случае нет никаких сомнений, что за время пребывания на посту генерального директора Уэлч агрессивно изменил структуру бизнес-портфеля GE.

, но что эта бизнес-философия может дать простым смертным – легионам бизнес-менеджеров или студентов бизнес-школ, которые, в отличие от Уоррена Баффетта и GE, не могут позволить себе роскошь покупать и продавать компании? Возможно, многие читатели этой книги в данный момент пытаются найти работу или уже работают в компании, которая не является «звездой» в терминах BCG и работает в отрасли, которая выглядит не слишком привлекательной с точки зрения пяти сил Портера. Означает ли это, что для них перспектива застрять в «собачьем» квадранте матрицы неизбежна, а шансы на рыночный успех стремятся к нулю?

Интервал:

Закладка:

Похожие книги на «Пока псы лают, коты побеждают»

Представляем Вашему вниманию похожие книги на «Пока псы лают, коты побеждают» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Пока псы лают, коты побеждают» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.