Павел Головин - Краткий курс по налоговому учету и ПБУ 18 в 1С

Здесь есть возможность читать онлайн «Павел Головин - Краткий курс по налоговому учету и ПБУ 18 в 1С» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. ISBN: , Жанр: popular_business, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Краткий курс по налоговому учету и ПБУ 18 в 1С

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:9785448369070

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Краткий курс по налоговому учету и ПБУ 18 в 1С: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Краткий курс по налоговому учету и ПБУ 18 в 1С»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Краткий курс по налоговому учету и ПБУ 18 в 1С — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Краткий курс по налоговому учету и ПБУ 18 в 1С», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Краткий курс по налоговому учету и ПБУ 18 в 1С

Головин Павел

© Головин Павел, 2017

ISBN 978-5-4483-6907-0

Создано в интеллектуальной издательской системе Ridero

Курс состоит из 5 коротких глав и приложений к курсу.

1. Общие основы налогового учета в целях расчета налога на прибыль.

2. Организация налогового учета в 1С.

3. Настройки налогового учета в 1С.

4. Примеры оформления операций с разницами в 1С.

5. Бухгалтерская отчетность и Декларация по налогу на прибыль в 1С.

Приложения к краткому курсу

Глава 1. Общие основы налогового учета в целях расчета налога на прибыль

Налоговый учетв общем случае предполагает ведение специальных регистров учета, дополнительных к бухгалтерскому учету с целью расчета налогов и составления соответствующих деклараций.

Налоговый учет можно классифицировать следующим образом:

1. Налоговый учет по УСН (упрощенной системы налогообложения) – ведется книга доходов и расходов.

2. Налоговый учет по общей системе налогообложения:

учет НДС – счета-фактуры, книга покупок, книга продаж;

налоговый учет в целях расчета налога на прибыль;

Существует ряд ситуаций, когда по правилам бухгалтерского учета и по правилам 25 главы Налогового Кодекса учет доходов и расходов ведется по-разному.

А ПБУ18/2 вводит обязательное требование сопоставить и обосновать различия в бухгалтерском и налоговом учете.

Прочие налоги вполне могут рассчитываться по данным бухгалтерского учета.

Часто именно налоговый учет с целью расчета налога на прибыль называют налоговым учетом, особенно когда речь идет об учете в 1С.

Далее я тоже для краткости буду называть учет в целях расчета налога на прибыль налоговым учетом.

Хочу напомнить, что налог на прибыль – это налог на результаты деятельности за период. То есть, в расчетах участвуют именно обороты счетов результатов (доходов и расходов, счета 90,91). Оценка доходов и расходов может различаться по правилам бухучета и правилам налогового учета.

Условный расход по налогу на прибыль =

(доходы БУ – расходы БУ) х ставка налога на прибыль

Текущий налог на прибыль= (доходы НУ – расходы НУ) х ставка налога на прибыль

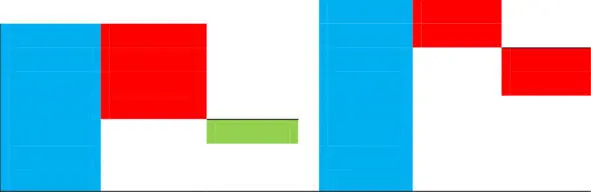

Рассмотрим 2 простые диаграммы для иллюстрации вопроса:

Диаграмма 1:

1. Данные бух. учета 2. Данные для расчета налога

1. Доходы БУ – Расходы БУ = Доходы Расходы Текущий

расход по НУ по НУ налог

на

по налогу на прибыль

прибыль

На 1-ой диаграмме приводится случай, когда сумма доходов в целях налогообложения больше, чем сумма доходов по бухучету, а сумма расходов, принятая для налогообложения меньше, чем сумма расходов по данным бухгалтерского учета. Это приводит к большей базе налогообложения и соответственно большему налогу на прибыль.

Например, такое может быть в случае продажи Основных Средств, по которым применялась амортизационная премия в прошлом, и которые были проданы ранее 5 лет владения. Амортизационная премия должна быть восстановлена для расчета налога.

Также расходы в бухгалтерском учете могут быть больше, чем в налоговом, например, в следующем случае. При маленькой реализации товаров или услуг произведены большие расходы на рекламу. Тогда часть этих расходов не примется к налоговому учету, т.к. превышены нормы.

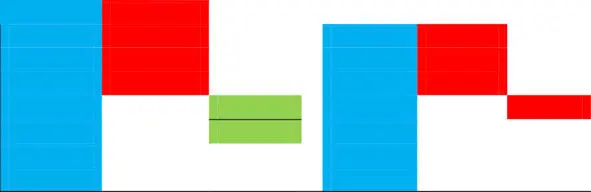

Диаграмма 2:

Данные бухгалтерского учета Данные для расчета налога

Доходы БУ Расходы БУ Условный Доходы Расходы Текущий

расход по НУ по НУ налог

по налогу на

прибыль прибыль

На 2-ой диаграмме приводится противоположный случай, когда в налоговом учете доходы меньше, а расходы больше, чем в бухгалтерском.

Например, по доходам начислены, но не получены дивиденды.

Или в бухучете приняли на учет ОС стоимостью 40 000 рублей, а в налоговом учете списали сразу в расходы, как МПЗ.

Из иллюстрации видно, что возможно возникновение разниц между бухгалтерским и налоговым учетом, как в одну, так и другую сторону. Разницы в свою очередь могут быть постоянными и временными.

Постоянная разница( ПР) – это разница, которая никогдане будет скомпенсирована в следующих отчетных периодах, но в течение года ряд разниц по нормируемым расходам может быть пересчитан. Например, та же реклама.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Краткий курс по налоговому учету и ПБУ 18 в 1С»

Представляем Вашему вниманию похожие книги на «Краткий курс по налоговому учету и ПБУ 18 в 1С» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Краткий курс по налоговому учету и ПБУ 18 в 1С» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.