Максим Саблин - Взыскание долгов - от профилактики до принуждения

Здесь есть возможность читать онлайн «Максим Саблин - Взыскание долгов - от профилактики до принуждения» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. ISBN: , Жанр: popular_business, Юриспруденция, popular_business, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Взыскание долгов: от профилактики до принуждения

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:978-5-8354-1386-7

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Взыскание долгов: от профилактики до принуждения: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Взыскание долгов: от профилактики до принуждения»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Представлены правовые инструменты для работы с договором на каждой стадии, наглядно описаны готовые решения проблемных ситуаций, разработанные автором на основе многолетней практики деятельности в этом направлении, позволяющие наиболее эффективным образом проверить контрагента и заключить договор, а при неисполнении обязательств получить деньги, а не решения судов.

Особое внимание уделено организационно-управленческим аспектам управления задолженностью: построению системы профилактики возникновения задолженности, определению функционала подразделений и внедрению автоматизированных систем работы с договорами.

В приложениях даны образцы документов, необходимые для работы.

Для руководителей компаний и владельцев бизнеса, юристов, адвокатов, риск-менеджеров, подразделений по работе с долгами, служб безопасности, кредитных инспекторов и менеджеров по клиентам, коллекторов, самих должников.

Взыскание долгов: от профилактики до принуждения — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Взыскание долгов: от профилактики до принуждения», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

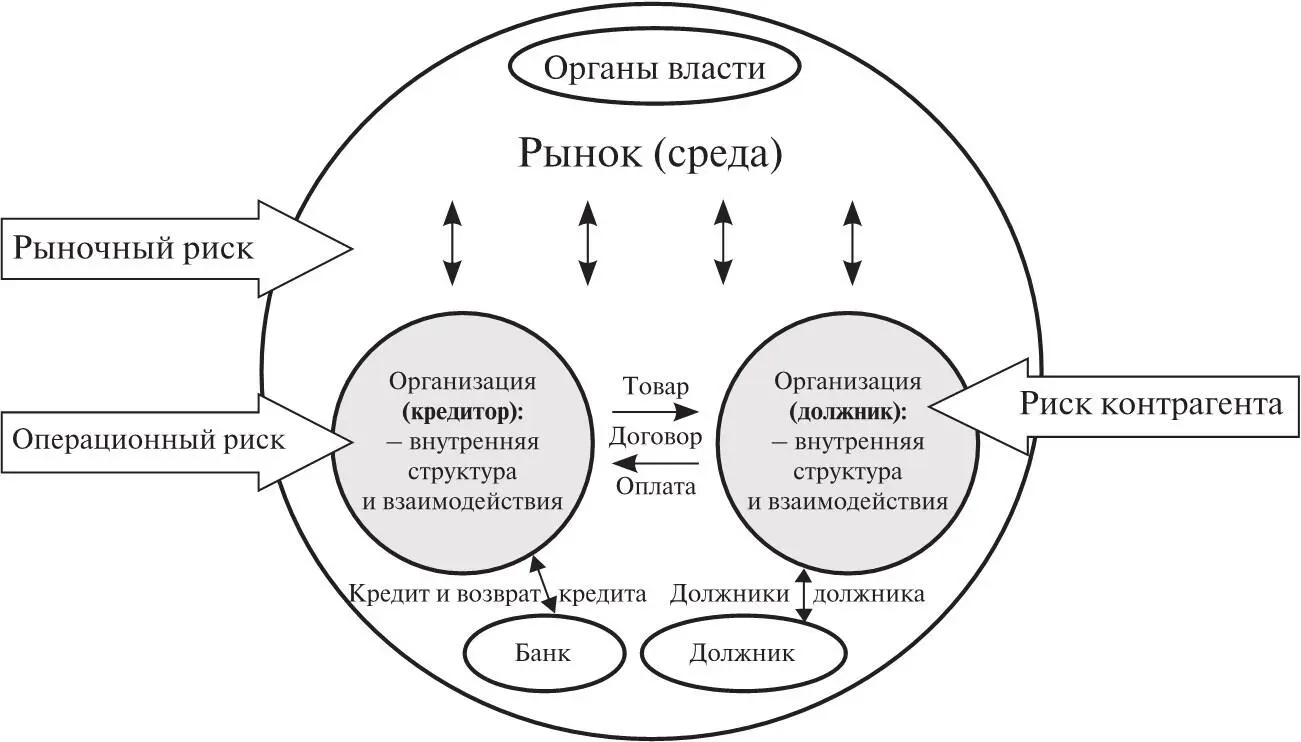

Из рис. 1.1, показывающего базовую схему рисков, видно, что риск невозврата долга относится к рискам контрагента. В свою очередь, данный риск нельзя представлять отдельно от иных рисков, так как реализации «риска контрагента» способствует реализация для должника рыночного или операционного риска, причем кредитор также способен предвидеть, подвержен ли должник данным рискам или нет. Например, если должник берет кредит на строительство завода в регионе, где аналогичный завод уже функционирует, то для него будет повышен рыночный риск. Или же агрессивная политика на рынке, большой рекламный бюджет при наличии очевидных плюсов свидетельствует и о повышенной рискованности деятельности самого должника.

Рис. 1.1.Базовая схема рисков

При анализе рисков следует понимать, что и кредитор, и должник – это одна из частей более общей системы, включающей в себя и другие организации, и множество различных отношений, причин и следствий, и определенную платформу для существования: законодательство, географическое положение, конкретную историческую ситуацию.

Сам должник – точно такая же организация, как и кредитор, со своей внутренней структурой, операционными и рыночными рисками, персоналом. И должник в ряде случаев аналогично зависит от деятельности своих поставщиков и прочих должников, как и кредитор, который, как правило, также является должником в других отношениях.

Система (от греч. systema ) означает нечто составленное из частей, соединение. Система– упорядоченная совокупность элементов, между которыми существуют или могут быть созданы определенные отношения 12 12 Жариков О.Н., Королевская В.И., Хохлов С.Н. Системный подход к управлению: Учеб. пособие для вузов / Под ред. В.А. Персианова. М.: ЮНИТИ-ДАНА, 2001.

. Система – это «сложное единство, сформированное многими, как правило, различными факторами и имеющее общий план или служащее для достижения общей цели» 13 13 Садовский В.Н. Основания общей теории систем. М., 1974. С. 12.

.

Рассматривая дебиторскую задолженность, должника, отношения с ним и его риски как одну из частей системы во всех ее взаимосвязях и проявлениях, т.е. используя системный подход, кредитор получает мощный инструмент управления данным процессом, поскольку имеет возможность увязывать все риски, видеть процесс в целом, а не разрозненные факты и события, определять основных участников процесса и ключевые точки воздействия на него.

Системный подход– это подход, при котором любая система рассматривается как совокупность взаимосвязанных элементов. Сущность этого подхода заключается в рассмотрении объектов как систем и одновременно как элементов более общей системы.

Системный подход позволяет понимать общие предпосылки и условия для возникновения проблем, конкретные причины невозврата задолженности, прогнозировать то или иное поведение должника, представлять тенденции движения всей системы, а также общие и частные причинно-следственные связи.

Однако должник не может существовать и вне другой, более общей системы – государства. В системе, выраженной в виде государственных органов, нормативно-правового регулирования, механизмов учета и регистрации, должники отражаются, как в зеркале, в виде регистрации в налоговой службе, фондах, сдачи бухгалтерского баланса, показывающего виды и движение активов организации, прибыли и убытки. В системе «отражается» и имущество, подлежащее государственной регистрации, расчетные счета в банках, арендные отношения с контрагентами. Таким образом, используя «отражение» деятельности организации-должника, можно относительно ясно видеть, что она собой представляет.

Приведем в качестве примера открытые интернет-ресурсы , позволяющие увидеть эти «отражения» и общие взаимосвязи системы, в частности:

– данные Минэкономразвития России могут быть полезны для анализа рыночной ситуации (www.economy.gov.ru);

– данные с сайтов судов – для определения среднестатистической вероятности возврата иска, о количестве дел на одного судью, сведения о том, не судится ли должник, каков процент возврата исков, удовлетворения жалоб на приставов, удовлетворения исков определенной категории на www.cdep.ru;

– данные Банка России (www.cbr.ru) – для понимания тенденций выдачи кредитов, тенденций роста просрочек или уточнения данных по банку.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Взыскание долгов: от профилактики до принуждения»

Представляем Вашему вниманию похожие книги на «Взыскание долгов: от профилактики до принуждения» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Взыскание долгов: от профилактики до принуждения» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.