А. Соколов - Взять и (не) платить ипотеку

Здесь есть возможность читать онлайн «А. Соколов - Взять и (не) платить ипотеку» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Санкт-Петербург, Год выпуска: 2019, ISBN: 2019, Жанр: popular_business, personal_finance, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Взять и (не) платить ипотеку

- Автор:

- Жанр:

- Год:2019

- Город:Санкт-Петербург

- ISBN:978-5-6040511-6-0

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Взять и (не) платить ипотеку: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Взять и (не) платить ипотеку»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Взять и (не) платить ипотеку — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Взять и (не) платить ипотеку», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

2. Типовые виды графиков платежей

В ипотечном кредитовании, как и в других видах кредитования, обычно принято обслуживать задолженность 1 раз в месяц. При этом уплачиваются проценты за месяц и погашается часть основного долга по кредиту.

В основном используются 4 вида графиков платежей: 1. Убывающий (дифференцированный). Сумма основного долга погашается равномерно каждый месяц, а сумма процентов уменьшается за счёт уменьшения остатка основного долга. За счёт этого в начале платежи больше, в конце – меньше.

2. Равномерный (аннуитетный). Суммы всех выплат одинаковые в течение срока кредитования.

3. Возрастающий. Суммы выплат в начале меньше, в конце – больше. Используется редко.

4. Индивидуальный. Суммы могут отличаться от месяца к месяцу как в большую, так и в меньшую сторону. Используется редко.

Последние два вида графиков на практике применяются крайне редко. Нужно привести очень весомые аргументы в переговорах с банком, чтобы банк согласовал такой график.

Самый простой для понимания график платежей – равномерный. Но он не самый выгодный.

Самый выгодный для заёмщика график – убывающий. В этом случае минимальна сумма выплаты процентов. Причём чем круче изменение суммы выплаты из месяца в месяц, тем выгоднее.

Если вы только планируете брать ипотечный кредит, то не поленитесь, найдите в интернете кредитный калькулятор (их много), на котором сразу можно посчитать будущие платежи. И сразу оцените свои возможности по платежам.

Любой банк ориентируется на строгие предписания, которые гласят: расходы по кредитным обязательствам клиента не должны превышать 40–50 % от размера его ежемесячного заработка при условии, что оставшейся суммы должно хватать на жизнь, в т. ч. на содержание детей и т. д. с учётом прожиточного минимума. Да и вы сами должны реально оценить сможете ли вы много лет существовать, если ваши доходы сразу уменьшатся на величину платежей по кредиту.

Причём, оценка платёжеспособности производится с учётом всех имеющихся у заёмщика кредитов. И может оказаться, что телефон, купленный вчера в кредит, закроет вам дорогу к приобретению квартиры.

Так что заранее оценивайте свои шансы на получение кредита. Отказ по причине недостаточной платежеспособности банками даётся довольно часто. И такие отказы фиксируются в бюро кредитных историй, что ухудшает эту историю. Как искать кредит будет написано в следующих главах.

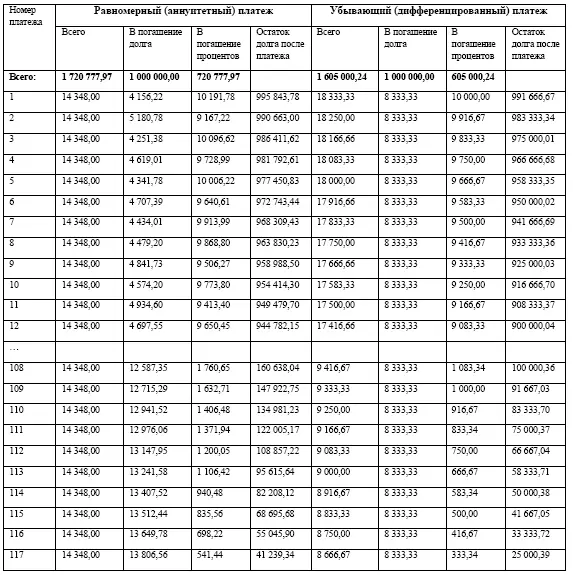

Сравним два варианта ипотеки с двумя видами графиков по кредиту на одних и тех же начальных условиях, на круглую сумму в 1 млн. руб., один на 10 лет, второй – на 20 лет.

Количество строк в графиках сокращено до 1 года в начале и 1 года в конце для экономии места в книге.

1. Кредит на 10 лет.

Сумма кредита, руб. 1 000 000,00

Ставка, % годовых 12,0

Срок кредита, месяцы 120 (10 лет)

Как видно, график с убывающими платежами оказался на 115 тыс. руб. дешевле, а это платежи за 8 месяцев или 11,5 % от начальной суммы кредита.

Конец ознакомительного фрагмента.

Текст предоставлен ООО «ЛитРес».

Прочитайте эту книгу целиком, купив полную легальную версию на ЛитРес.

Безопасно оплатить книгу можно банковской картой Visa, MasterCard, Maestro, со счета мобильного телефона, с платежного терминала, в салоне МТС или Связной, через PayPal, WebMoney, Яндекс.Деньги, QIWI Кошелек, бонусными картами или другим удобным Вам способом.

Интервал:

Закладка:

Похожие книги на «Взять и (не) платить ипотеку»

Представляем Вашему вниманию похожие книги на «Взять и (не) платить ипотеку» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Взять и (не) платить ипотеку» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.