Ирина Донцева - Управление развитием компании - инновации, стратегия, мотивация

Здесь есть возможность читать онлайн «Ирина Донцева - Управление развитием компании - инновации, стратегия, мотивация» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. ISBN: , Жанр: popular_business, Руководства, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Управление развитием компании: инновации, стратегия, мотивация

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:9785005075024

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Управление развитием компании: инновации, стратегия, мотивация: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Управление развитием компании: инновации, стратегия, мотивация»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Управление развитием компании: инновации, стратегия, мотивация — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Управление развитием компании: инновации, стратегия, мотивация», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Необходимо определить период времени, в отношении которого принимаются решения по контролю и управлению сферы хозяйственной деятельности, связанные с проектом.

Для определения горизонта планирования можно учитывать:

• жизненный цикл товаров/услуг;

• темпы НТП;

• жизненный цикл отрасли промышленности;

• продолжительность эксплуатации оборудования;

• альтернативные инвестиции;

• административные ограничения;

• период времени, за пределами котороые невозможно провести надежное планирование.

8.3 Выбора шага расчета

1. Шаг расчета должен быть настолько мал, чтобы было возможно отслеживать все выплаты, которые могут привести к отрицательному значению баланса наличности.

2. Шаг расчета должен быть настолько мал, чтобы отcутствие учета инфляции внутри шага не искажало результатов расчета.

3. Шаг должен быть максимально большим, насколько позволяют правила 1 и 2.

8.4 Показатели эффективности инвестиций

На практике для оценки эффективности используются общепринятые в деловом мире интегральные показатели эффективности инвестиционных проектов в целом.

• чистый приведенный доход;

• индекс рентабельности;

• период окупаемости;

• внутренняя норма рентабельности.

Основным документом для расчета показателей эффективности проекта в целом служит прогнозный финансовый план с учетом дисконтирования. На начальном этапе анализа проекта определяется эффективность проекта в целом, под этим понимается эффективность для гипотетическиого участника, который осуществляет проект полностью за собственный счет и пользуется всеми результатами проекта (денежные потоки от финансовой деятельности не учитывается).

Сумма поступлений денежных средств за каждый выбранный временный период формируется путем суммирования статей финансового плана (поступления от сбыта продукции, поток от реализации активов) – Inflow (t).

Сумма выплат формируется аналогичным способом и включает в себя переменные издержки, затраты на сдельную заработную плату, постоянные издержки, налоги, затраты на приобретение активов, другие издержки подготовительного периода – Outflow (t).

Номинальные значения Inflow (t) и Outflow (t) умножаются на соответствующий коэффициент дисконтирования.

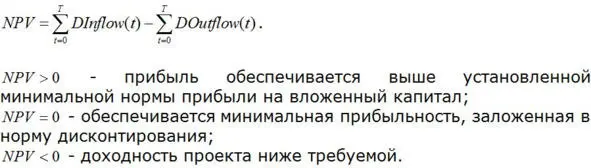

8.5 Чистый приведенный доход (Net Present Value – NPV)

Суть критерия заключается в сравнении текущей стоимости будущих денежных поступлений от реализации проекта с текущими выплатами, необходимыми для реализации.

Расчет данного показателя может быть выполнен в автоматизированном режиме в программе Microsoft Excel посредством формулы =ЧПС (ставка дисконтирования; значения денежного потока по периодам).

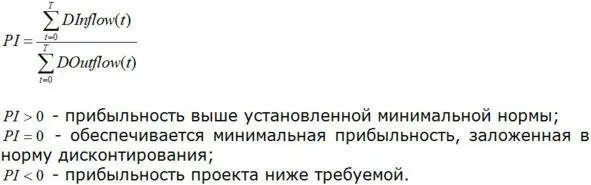

8.6 Индекс прибыльность (Profitability Index – PI)

Показатель представляет собой отношение чистых текущих поступлений к чистым текущим отчислениям.

8.7 Период окупаемости с учетом дисконтирования (Payback Period – PBP)

Под показателем понимается период времени от момента начала проекта до того момента, когда накопленные дисконтированные поступления станут равными накопленным суммарным выплатам.

Рассчитанная величина периода окупаемости сравнивается с барьерным значением, определенным стратегическими целями предприятия. Данный показатель игнорирует все поступления денежных средств после момента возмещения первоначальных расходов, поэтому чаще всего его используют в качестве дополнительного показателя.

8.8 Внутренняя норма рентабельности (Integral Rental Revenue – IRR)

Показатель представляет собой проверочный дисконт, при котором суммарные денежные поступления равны суммарным выплатам за весь горизонт планирования.

По результатам полученное значение внутренней нормы рентабельности сравнивается с нормой дисконтирования, чем больше IRR , тем выше запас прочности проекта и тем менее опасны ошибки при оценке величины будущих денежных потоков.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Управление развитием компании: инновации, стратегия, мотивация»

Представляем Вашему вниманию похожие книги на «Управление развитием компании: инновации, стратегия, мотивация» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Управление развитием компании: инновации, стратегия, мотивация» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.