Илья Монарх - Как не платить кредиты - инструкция

Здесь есть возможность читать онлайн «Илья Монарх - Как не платить кредиты - инструкция» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2022, ISBN: 2022, Жанр: popular_business, personal_finance, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Как не платить кредиты: инструкция

- Автор:

- Жанр:

- Год:2022

- Город:Москва

- ISBN:978-5-00144-495-4

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Как не платить кредиты: инструкция: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Как не платить кредиты: инструкция»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Вы найдете информацию о том:

• какие права есть у вас при допущенной просрочке;

• нужно ли вам думать о банкротстве физлица;

• что из себя представляет кредитор и каким образом функционируют банки;

• кто такие коллекторы и какие права вы можете отстоять при взаимодействии с ними;

• что делать, если МФО написала заявление в полицию.

Также вы узнаете:

• 5 способов, как поправить кредитную историю;

• как списать кредиты, не заплатив ни рубля;

• самые выгодные способы рефинансирования кредитов.

Кроме того, найдете ответы на другие вопросы о погашении кредитных задолженностей и недопущении переплаты.

В формате PDF A4 сохранен издательский макет.

Как не платить кредиты: инструкция — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Как не платить кредиты: инструкция», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Илья Монарх

Как не платить кредиты: инструкция

Введение

Издание, которое вы сейчас держите в руках, не книга. Это самая настоящая и апробированная инструкция. Согласитесь, что сложные ситуации, связанные с кредитными обязательствами, как правило, сопровождаются большим количеством негативных моментов, которые портят жизнь или вовсе могут ее разрушить. Как и в любом деле, чтобы избежать этих неприятностей, следует четко придерживаться проверенного алгоритма действий. Нужно такое руководство, благодаря которому десятки и даже сотни людей уже смогли справиться с возникающими финансовыми проблемами.

Автор этого издания – практикующий кредитный юрист с опытом работы более восьми лет на момент написания этих страниц. Эта инструкция для тех, кто хочет решить проблему с кредитами и разобраться в сложной и непонятной жизненной ситуации, связанной с обязательствами и финансами.

Глава 1.Каковы последствия моей проблемы?

1.1. Иллюзии «должника»

…Вы просыпаетесь в холодном поту: дисплей мобильного телефона вновь высвечивает незнакомый номер. Снова коллектор, который будет в жесткой форме требовать срочного возврата долга. Когда вы в последний раз нормально спали? Невозможно нормально работать, отдыхать – невозможно нормально жить и, кажется, что больше уже никогда не будет так, как прежде. Кто-то впадает в депрессию. Кто-то паникует. А кто-то пытается максимально уйти от возникшей проблемы и попросту делать вид, что ее нет. Давайте сразу расставим все точки над i: в нашей стране не существует «долговой тюрьмы» – а это значит, что ваша ситуация с каким-либо конкретным банком или микрофинансовой организацией (да с абсолютно любым кредитором) носит строго гражданский характер спора и уголовная статья здесь не применима даже в теории (кроме очень редких случаев, которые на практике мне не встречались ни разу, поэтому можно ими пренебречь – поверьте, это точно не ваш случай). Стрессовое восприятие связано исключительно с новостным фоном и звонками сотрудников службы взыскания (или коллекторами). Их цель – напугать вас и спровоцировать на оплату, именно такая формулировка и обозначена в методичках этих «специалистов» своего дела. Итак, вывод первый: проблема с невыплатой по кредитам не вечна, она имеет свое логическое завершение.

1.2. Что вас ждет?

Мы всегда боимся нового, неизвестного – уж так устроены люди. И долг – это тоже что-то непонятное, с открытым финалом: как завершится история совершенно не ясно, а взыскатели делают все возможное, чтобы сгустить тучи, максимально сделав вашу жизнь невозможной. Тем временем, человеческий мозг любит во всем тотальный контроль и порядок.

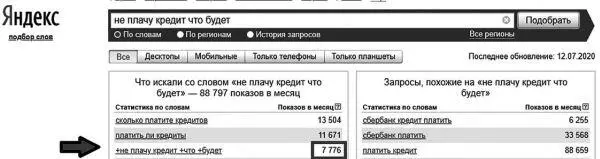

Между прочим, «обладателями» такой же проблемы, как у вас, являются практически 40 % россиян в возрасте старше восемнадцати лет. Только по запросу в поисковой системе Яндекса ежемесячно пытаются найти ответ на вопрос «Как не платить кредит?» более семи тысяч человек!

Вы не одни, и ваша проблема не уникальна. Просрочки по платежам ежедневно допускают сотни человек. Что дальше? Суд. Все нюансы, связанные с этим страшным для нас словом мы проговорим в отдельной главе.

Кредиторы будут демотивировать вас и даже пугать, используя при этом все возможные средства коммуникации (в ход идут телефонные звонки вам и вашим близким, письма и даже неожиданные появления на пороге вашего дома). Знайте, что все эти сложности решаемы – существует определенный алгоритм действий для каждой такой «атаки» вашего кредитора. Все подобные моменты мы разберем в этой книге.

1.3. Родные в панике

Главным и самым сильным «оружием» всех кредиторов являются близкие для вас люди, работодатели и даже дальние знакомые. Система взыскания построена на одной основной манипуляции – чувстве стыда. Пытаясь давить на небезразличных вам людей, коллекторы и кредиторы делают все возможное, чтобы вам стало стыдно, ведь люди, которым не особо хочется разбираться и вникать в суть ситуации, предъявляют вам претензии за причиненный дискомфорт. Моя вторая рекомендация: уясните для себя, что проблемы с кредитором касаются только лично вас и того, кто требует денег. Любое давление по поводу ваших просрочек, совершаемое в адрес не ваш лично, а постороннего человека – строгое нарушение закона.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Как не платить кредиты: инструкция»

Представляем Вашему вниманию похожие книги на «Как не платить кредиты: инструкция» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Как не платить кредиты: инструкция» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.