Алексей Меретин - В мечтах о богатстве

Здесь есть возможность читать онлайн «Алексей Меретин - В мечтах о богатстве» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. ISBN: , Жанр: popular_business, Публицистика, Биографии и Мемуары, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:В мечтах о богатстве

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:9785005603265

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

В мечтах о богатстве: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «В мечтах о богатстве»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

В мечтах о богатстве — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «В мечтах о богатстве», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

ПОТРЕБНОСТЬ В ЗНАНИЯХ

Пришло осознание того, что срочно нужны знания. Работа с хорошим заработком не вечна, деньги должны приносить прибыль. Первично занялся анализом расходов, немного удалось остановить ток денег, и началось накопление. Благо, что работа была со свободным доступом в Интернет, и частенько между основными делами возникало свободное время. Начал много читать, анализировать, но деньги всё равно стремительно утекали сквозь пальцы. Удерживать их стоило большого труда, особенно когда семья уже привыкла к хорошим тратам. Продолжал читать, искал решения в различных способах уменьшения трат, и при этом старался ни в чем не ограничивать семью, особенно в еде. Искал возможности заставить работать деньги и при этом быть застрахованным от различных экономических потрясений.

Вычитав из Интернета о диверсификации, о том, как не надо складывать все яйца в одну корзину и хранить все накопления в одной валюте, я продолжил начатый с ваучеров инвестиционный поход.

ДИВЕРСИФИКАЦИЯ

Скопив немного золотых яиц, то есть наличности, я стал их раскладывать по корзинам.

Как и многие из нас, первое, что я встретил на пути, были паевые инвестиционные фонды, ПИФы. Их хорошо рекламируют, они понятны. В них был небольшой порог входа, в одну позицию около 5000 рублей. Выход на биржу для торговли акциями через брокеров был гораздо более высокий, не то, что сейчас. Сейчас начинать инвестировать можно с очень незначительных сумм.

ПИФы

Для начала в банке Б. открыл пять ПИФов, потом в банке А. три ПИФа. Это были инвестиции в рублях, но в разных банках. Почему открыл в двух банках, а не в одном? Банки тогда часто закрывались, разорялись, и никто вам не гарантировал ни возврата вложенных средств, ни компенсаций. Это сейчас у нас страхование вкладов до полутора миллионов рублей. Да и то, отзывы лицензий у банков могут доставить много лишних хлопот.

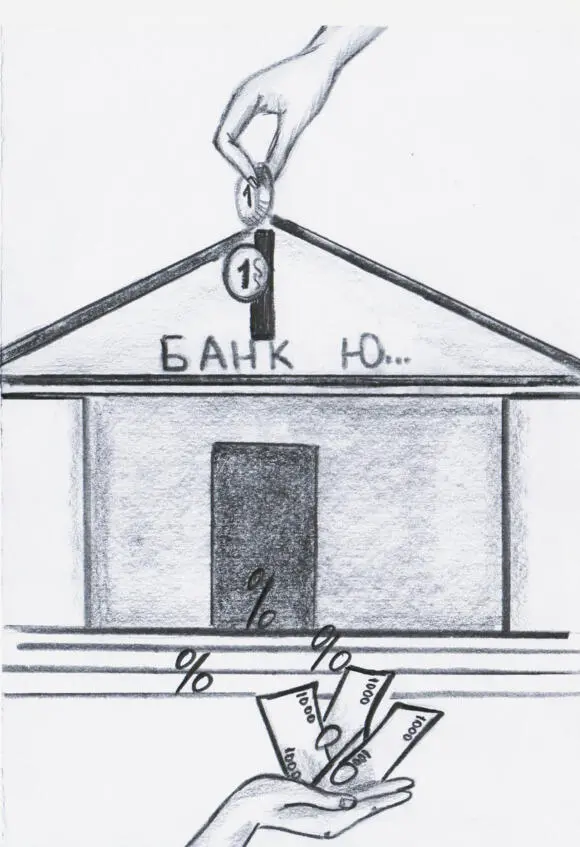

ETF в долларах

На этом я не остановился, моя диверсификация также предусматривала вложения в валюте. На тот момент я нашел такую возможность только в банке Ю.. Банк Ю. предлагал вложения в валюте в различные индексы. Индексы по странам, по секторам экономики и так далее. Входной порог в один индекс равнялся ста долларам. Я открыл тридцать индексов.

Какой же был кошмар, многократно ставить подпись при открытии каждой позиции. У меня было впечатление, что я расписался на каждой странице огромного произведения. Я думал, что моя рука такой нагрузки не выдержит. Сколько было израсходовано на это бумаги…

При увеличении позиций по паям и индексам все происходило немного быстрее, однако все равно отнимало много времени. Да, это вам не электронная цифровая подпись (ЭЦП).

ВЫХОД НА БИРЖУ

На начальном этапе меня устраивала покупка паев. Однако, понаблюдав за ростом и падением ПИФов, оценив размеры комиссионных, пришло осознание. ПИФы собирают те же люди, они собирают их по своему усмотрению, иногда в пай включают те позиции, которые, на мой взгляд, не имеют потенциала для роста. Да и рынок непредсказуем и адреналина маловато. Мне стало жалко платить повышенные комиссионные. Решил для себя, что пора выходить на рынок и самому формировать свой инвестиционный портфель. Так и поступил. В тех же банках А. и Б. открыл брокерские счета. Первично открыл торговый счет в банке Б. в мае 2008 года. В этот период цена акций была на самых максимумах. Съездил в головной банк и внес пятьдесят тысяч рублей, это был входной билет.

И понеслась тройка лошадей в светлое будущее. Я крепко держался за вожжи, и они меня куда-то уносили.

Покупал различные акции, по своему усмотрению. Покупал те, которые по тем или иным причинам больше нравились. Читал аналитику, советы, делал свои выводы и принимал решения. В случае падений винить было некого, вся ответственность была на мне. Открывал много позиций. Две, три позиции мне были не интересны, а вот пару тройку десятков в самый раз. Был интерес в разных сферах.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «В мечтах о богатстве»

Представляем Вашему вниманию похожие книги на «В мечтах о богатстве» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «В мечтах о богатстве» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.