Денис Пащенко - Современная высокотехнологичная компания в IT-отрасли

Здесь есть возможность читать онлайн «Денис Пащенко - Современная высокотехнологичная компания в IT-отрасли» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. ISBN: , Жанр: popular_business, Прочая околокомпьтерная литература, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Современная высокотехнологичная компания в IT-отрасли

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:9785005647085

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Современная высокотехнологичная компания в IT-отрасли: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Современная высокотехнологичная компания в IT-отрасли»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Современная высокотехнологичная компания в IT-отрасли — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Современная высокотехнологичная компания в IT-отрасли», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Упомянутая стратегия описывает положительную динамику развития отрасли в 2010—2017 гг и указывает на меры реализации ее развития до конца 2025 года. Согласно экономическому анализу, приведенному в стратегии, IT-отрасль является наиболее динамично развивающейся как в информационно-телекоммуникационном секторе, так и в целом в российской экономике. При этом удельный вес информационных технологий в ВВП не превышает 1%, что в 2—3 раза меньше, чем в Финляндии, Германии или Франции и в 5 раз меньше, чем у мировых лидеров – Южной Кореи и Индии.

Отчет Высшей Школы Экономики за 2018 год [14] отмечает, что экспорт российского сектора ИКТ не превышает 1% мирового экспорта ИКТ-услуг (компьютерных, телекоммуникационных, информационных), что составляет в денежном выражении всего 4,6 млрд долларов США (USD) в 2017 году. На рынке в том же году лидировали Ирландия (85 млрд. USD) и Индия (55 млрд. USD), которые формируют соответственно 14.4 и 11.2% мирового экспорта ИКТ-услуг. Нидерланды, США, Германия, Китай, Великобритания, Франция занимают доли в диапазоне 3.4—7.8%. Примечателен опыт Ирландии, которая перегнала Индию в показателях по программному обеспечению (ПО) в течение последних десяти лет, сделав ставку на создание удобной бизнес-среды для IT-компаний, повышение престижности инженерных профессий, налоговые льготы и экономическую координацию усилий внутри отрасли. Практически все ведущие мировые IT-корпорации открыли европейские офисы именно в Ирландии. В общем денежном выражении три лидера экспорта ПО – Ирландия, Индия и США занимают более 25% мирового экспортного рынка отрасли, что в денежном выражении составляет 179 млрд. USD.

Для сравнения отметим, что по данным из аналитического отчета IDC в 2019 году весь объём российского рынка информационно-коммуникационных технологий достиг отметки в денежном выражении в $47,05 млрд, что стало наибольшим результатом среди всех стран Центральной и Восточной Европы (ЦВЕ) [15]. Таким образом, экспортная выручка любой из лидирующих стран в мире превышает весь объем ИТК на внутреннем рынке РФ с учетом всех программ автоматизации промышленности и государственных корпораций, разработок для частных компаний и ресурсоемких программ цифровизации и импортозамещения в органах государственной власти в десятках регионов и на федеральном уровне.

В упомянутой ранее стратегии [13] также отмечается, что «объем мирового рынка информационных технологий почти в 100 раз превышает размеры российского», это подтверждается отчетами Gartner, в которых мировой рынок информационных технологий в 2018 году превысил 3,7 триллиона USD [16]. Более того, отчет IDC в начале 2019 года по тратам на услуги и аппаратное обеспечение ИТК ведущих корпораций мира в 2018 году [17] показывает, что суммарные IT-бюджеты всего лишь четырех мировых корпораций: Amazon (13,6 млрд USD), Alphabet-Google (12,9 млрд USD), Walmart (11,8 млрд USD) и JP Morgan Chase (9,3 млрд USD) превышают весь объем национального рынка России, т.е. все сделанные инвестиции всех экономических агентов и государственных структур в информационные и телекоммуникационные технологии в течение 2018 года.

Не менее важно рассмотреть динамику данного процесса. Вне зависимости от очевидной экономической рецессии в 2020—2021 гг, связанной с пандемией COVID-19, динамика процессов развития в России и в мире в 2017—2019 гг позволяет судить о видимом росте отрасли. Более того, информационные технологии слабо зависят от логистики, виртуализированы, а поставляемые продукты и сервисы прочно вошли в список базовых потребностей современного человека. Следует отметить, что модели приспособления IT-бизнеса к экономическим спадам на примере мирового кризиса в 2008—2010 гг показывают, что мировые IT-компании гибко реагируют на макроэкономические угрозы, опережают ожидания потребителей и легко приспосабливаются к скачкам спроса.

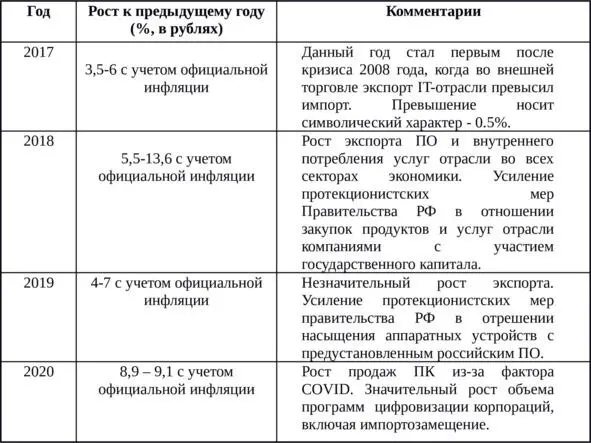

В России отрасль информационных технологий является одной из наиболее динамично развивающихся. Более того, скорость ее роста опережает в последние годы все другие значимые отрасли. После спада 2015—2016 гг, связанного с девальвацией рубля и экономическими санкциями против России, IT-отрасль в течение последних лет показывает устойчивый рост (Таблица 1).

Таблица 1 – Рост IT-отрасли по объему инвестиций (суммарных трат)

Источник: составлено автором на основании отраслевых аналитических отчетов IDC, CNews, ВШЭ, РУССОФТ

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Современная высокотехнологичная компания в IT-отрасли»

Представляем Вашему вниманию похожие книги на «Современная высокотехнологичная компания в IT-отрасли» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Современная высокотехнологичная компания в IT-отрасли» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.