Андрей Паутов - Я и мои 100 000 должников. Жизнь белого коллектора

Здесь есть возможность читать онлайн «Андрей Паутов - Я и мои 100 000 должников. Жизнь белого коллектора» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2018, ISBN: 2018, Издательство: Литагент Альпина, Жанр: popular_business, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Я и мои 100 000 должников. Жизнь белого коллектора

- Автор:

- Издательство:Литагент Альпина

- Жанр:

- Год:2018

- Город:Москва

- ISBN:978-5-9614-5308-9

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Я и мои 100 000 должников. Жизнь белого коллектора: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Я и мои 100 000 должников. Жизнь белого коллектора»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Андрей Паутов в своей книге «Я и мои 100 000 должников» рассказывает об этой профессии честно и прямо. Автор и его компания «Альпика-Инвест» – это белые коллекторы, которые действуют корректно и по закону. К тому же Андрей Паутов уверен: на его стороне не только закон, но и мораль.

Книга открывает мир коллекторского бизнеса изнутри: вы сможете узнать, как долги попадают к коллекторам, как они их собирают и в чем, собственно, их выгода. Кстати, при сотрудничестве с белыми коллекторами выгода возможна и для должника!

В конце книги автор рассказывает несколько курьезных случаев из своей практики.

Я и мои 100 000 должников. Жизнь белого коллектора — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Я и мои 100 000 должников. Жизнь белого коллектора», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

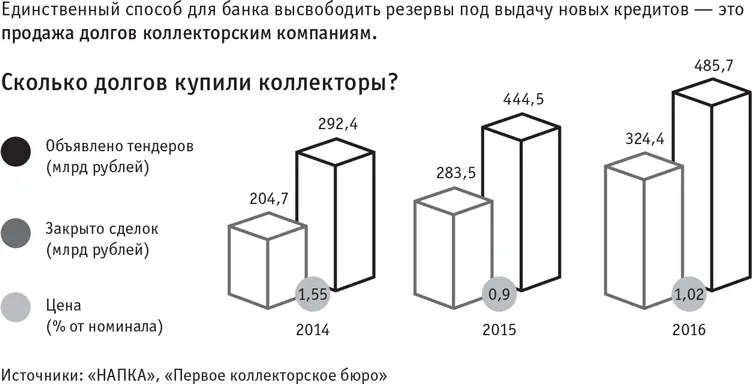

Вторая, процветающая ныне модель коллекторского бизнеса, – это выкуп долговых обязательств у банка за определенную фиксированную сумму. После этого коллекторская компания начинает напрямую заниматься возвратом долга, который полностью перешел в ее распоряжение. Заключаемый в рамках данной схемы договор крайне выгоден для банка. Ведь в соответствии с нормативами ЦБ, когда клиент не платит банку 180 дней и более, банк обязан сформировать резерв в объеме 100 %-го покрытия соответствующего долга, что невыгодно по очевидным причинам. Ну представьте себе: вы – банк, вы даете в долг 100 рублей, а если вам их вовремя не возвращают, вы должны еще 100 рублей отложить про запас! Единственный действенный инструмент в такой ситуации – продать долг. Такой механизм подробно отражен в Гражданском кодексе: это – цессия, переуступка прав требования.

Где же здесь бизнес? Если заемщик много месяцев подряд не платил банку, с какой стати ему отдавать долг коллекторскому агентству?

Но психология – великая вещь. В основе коллекторского бизнеса лежит фактор страха. Одно дело, когда вы должны банку – большой и неповоротливой структуре, которая не представляется вам непосредственно опасной, особенно если туда лишний раз не ходить и не отвечать на звонки банковских служащих, интересующихся долгом. И совсем другое дело – когда вы должны денег вполне конкретным людям. Они не ограничены территорией банка, они всегда находятся от вас в шаговой доступности, могут как позвонить по телефону, так и пообщаться лично по месту проживания. В момент перехода долга от банка к коллекторам недобросовестный заемщик покидает ставшую ему привычной зону комфорта. Для него это важный мотив, чтобы серьезно задуматься о возврате долга.

Рынок цессии

Даже сейчас, когда с начала бурного роста прошло уже почти 10 лет, коллекторский рынок в России все еще в стадии становления. На нем работает десяток крупных компаний, остальные – сравнительно небольшие. До 2013 года конкуренция была слабой; сейчас она есть, но пока умеренная: игроки на рынке доверительно общаются, есть возможность конструктивно строить диалог с конкурирующими компаниями. Статистика свидетельствует, что выкупается только 80 % долгов, которые выставляются банками на продажу: предложение значительно превышает спрос! Однако тренд 2016–2017 годов красноречиво показывает, что коллекторский бизнес – весьма привлекателен с точки зрения рентабельности, все больше инвесторов осознает реальную отдачу от вложенных средств, все больше коллекторских компаний завоевывают авторитет благодаря проверенной и эффективно действующей бизнес-схеме, позволяющей приносить себе и инвесторам стабильный доход. Этот доход превышает ставки по банковским депозитам.

Есть, конечно, на коллекторском рынке и нежелательные игроки – одиночки-самоучки. Своей бездумной, но активной деятельностью они пропагандируют сомнительную бизнес-идею, которая заключается в том, что любому человеку можно взять и по-быстрому основать юридическое лицо, набрать пару десятков менеджеров-коллекторов, выкупить у банка долги и начать их возвращать (подразумевается, что с успехом). Такая прослойка «частных коллекторов» непрофессионально относится к бизнесу, и это заметно портит рынок. Достаточно упомянуть лишь то, что эти люди неадекватно рассматривают саму коллекторскую бизнес-модель, переоценивают свои возможности, пребывают во власти иллюзий. Банки, потирая руки, продают им портфели долгов по многократно завышенной цене. Вот недавний прецедент: портфель, реальная рыночная стоимость которого составляла 2 % общей суммы долга, был продан «новичку-одиночке» за 9 %! Как вы думаете, подвигнет ли это банки в следующий раз выставлять портфель долгов за 2 % или они снова захотят получить шальные 9 %, а то и все 12 %? И кого будет заботить, что горе-бизнесмен был послан куда подальше бывалыми неплательщиками и прогорел уже через несколько месяцев?..

Новыми игроками на современном коллекторском рынке пытаются стать и те, кто ранее работал по агентской схеме. Но цессия – это совершенно другой уровень инвестиционной осознанности и финансовой ответственности. Когда вы работаете за процент в качестве агента, ваши стартовые инвестиции минимальны. Когда же вы выкупаете долговой портфель стоимостью в десятки миллионов, вам надо эти миллионы найти и сразу же отдать банку. И уже потом стараться заработать, причем не столько же, а гораздо больше, чтобы не только расплатиться с инвесторами, но и обеспечить достойную прибыль своей фирме.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Я и мои 100 000 должников. Жизнь белого коллектора»

Представляем Вашему вниманию похожие книги на «Я и мои 100 000 должников. Жизнь белого коллектора» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Я и мои 100 000 должников. Жизнь белого коллектора» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.