Джозеф МакДермотт - Искусство системного мышления. Необходимые знания о системах и творческом подходе к решению проблем

Здесь есть возможность читать онлайн «Джозеф МакДермотт - Искусство системного мышления. Необходимые знания о системах и творческом подходе к решению проблем» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Год выпуска: 2014, ISBN: 2014, Издательство: Альпина Паблишер, Жанр: popular_business, management, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Искусство системного мышления. Необходимые знания о системах и творческом подходе к решению проблем

- Автор:

- Издательство:Альпина Паблишер

- Жанр:

- Год:2014

- ISBN:978-5-9614-1589-6

- Рейтинг книги:2 / 5. Голосов: 2

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Искусство системного мышления. Необходимые знания о системах и творческом подходе к решению проблем: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Искусство системного мышления. Необходимые знания о системах и творческом подходе к решению проблем»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Искусство системного мышления. Необходимые знания о системах и творческом подходе к решению проблем — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Искусство системного мышления. Необходимые знания о системах и творческом подходе к решению проблем», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Цели могут не только понижаться, но и повышаться. Если план по продажам выполняется без труда, на следующий месяц могут установить повышенное задание. Такого рода дрейф бывает опасным, если, например, «обычная норма» превращается в десятки бутылок вина и виски в неделю, а растущая тяга к спиртному не позволяет человеку почувствовать вред, наносимый себе и семье.

В системных терминах чем больше разница между действительным и желательным состоянием, тем больше искушение понизить уровень цели или искусно дать ей новое определение. Чем значительнее снижение уровня цели, тем меньше становится разница между действительным и желательным состоянием: «от самой большой проблемы нетрудно сбежать».

Как этому помешать? Цели дрейфуют, когда стандарты устанавливают по прошлым достижениям, а не в соответствии с видением будущего. Дрейфу целей вверх или вниз можно помешать, если устанавливать стандарты за пределами системы, скажем, бизнесу лучше ориентироваться на отраслевые показатели, а в личных делах можно положиться на совет уважаемого вами человека.

Долги и кредит

Личные финансы не всегда легко поддаются контролю, и содержимое кошелька иногда расходуется, как нам кажется, совершенно независимо от нашей воли. Какие системные сюжеты работают в этом случае?

Вот один из возможных. Человеку не хватает денег, и он старается держать расходы в узде. Через какое-то время его финансовое положение выравнивается, и образуются даже некоторые накопления. Наш герой возвращается к прежнему стилю жизни и, бывает, чрезмерно сорит деньгами. Спустя пару месяцев он выясняет, что опять в долгах.

Этот распространенный сюжет может обернуться ночным кошмаром, если на таких финансовых качелях человек будет опускаться все ниже и ниже, и каждый раз нужно будет все больше времени, чтобы выпутаться из долгов. При этом и критерий финансового благополучия деградирует, так что хорошей начинает считаться ситуация, когда долг не слишком велик. Положение станет еще хуже, если для погашения долгов человек начнет брать в долг по кредитной карточке. Теперь ему нужно будет платить проценты. Это — наклонная плоскость, скользя по которой можно доехать до полного разорения.

Если вам случалось тревожиться из-за того, что, несмотря на все усилия, состояние ваших финансов оставляет желать лучшего, поразмышляйте об этом системном сюжете.

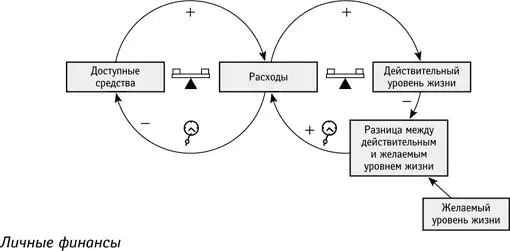

Личные расходы — это уравновешивающий контур, приводимый в действие разницей между двумя силами. Первая из них — желание достичь определенного уровня комфорта и качества жизни, которые вы хотели бы иметь. Вторая — удовлетворенность действительным уровнем. Чем больше разница, тем сильнее искушение тратить деньги, чтобы ее уменьшить. Но у этого искушения есть предел — доступные средства из ваших доходов и накоплений. Чем больше мы тратим, тем меньше остается.

Здесь действуют две уравновешивающие петли. Первая устанавливает баланс между расходами и наличными средствами, а вторая пытается уменьшить разрыв между тем, что мы имеем, и тем, чего хотим. Когда средства подходят к концу, мы сокращаем расходы. Через какое-то время это приводит к тому, что у нас опять заводятся деньги. «Через какое-то время» означает, что мы ощущаем плоды сокращения расходов лишь с задержкой. Потом все налаживается и начинает действовать вторая уравновешивающая петля, т.е. мы принимаемся расходовать появившиеся деньги. Проходит еще время, начинают сказываться последствия увеличения расходов, и цикл повторяется. Искусство управления своими финансами сводится к нахождению равновесия между этими двумя петлями обратной связи. Зачастую мы забываем о второй петле (направляемой разницей между желаемым и действительным уровнем жизни) и пытаемся управлять только первой (ограничивать расходы в соответствии с доступными средствами).

В каждой петле есть точка приложения рычага.

В первой из них можно увеличить количество доступных средств. Для этого есть три пути. Во-первых, можно посягнуть на сбережения. Проблема здесь в том, что вторая петля продолжает действовать как обычно, так что они скоро кончатся, и вам придется опять приводить финансы в порядок, потому что структура системы осталась прежней. Здесь есть и побочные эффекты. Уменьшение сбережений делает вас более беззащитным в случае экстренных расходов. У вас исчезнет амортизирующая подушка. Возможно, конечно, что в ней никогда не будет необходимости, но жизнь намного спокойнее, когда она есть.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Искусство системного мышления. Необходимые знания о системах и творческом подходе к решению проблем»

Представляем Вашему вниманию похожие книги на «Искусство системного мышления. Необходимые знания о системах и творческом подходе к решению проблем» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

![Марк Сандомирский - Защита от стресса [Физиологически-ориентированный подход к решению психологических проблем (Метод РЕТРИ)]](/books/424168/mark-sandomirskij-zachita-ot-stressa-fiziologicheski-orientirovannyj-podhod-k-resheniyu-psihologicheskih-problem-metod-retri-thumb.webp)

Обсуждение, отзывы о книге «Искусство системного мышления. Необходимые знания о системах и творческом подходе к решению проблем» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.