Олег Тиньков - Бизнес без MBA

Здесь есть возможность читать онлайн «Олег Тиньков - Бизнес без MBA» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2019, ISBN: 2019, Издательство: Эксмо, Жанр: popular_business, management, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Бизнес без MBA

- Автор:

- Издательство:Эксмо

- Жанр:

- Год:2019

- Город:Москва

- ISBN:978-5-04-100776-8

- Рейтинг книги:4.09 / 5. Голосов: 11

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Бизнес без MBA: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Бизнес без MBA»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Бизнес без MBA — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Бизнес без MBA», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

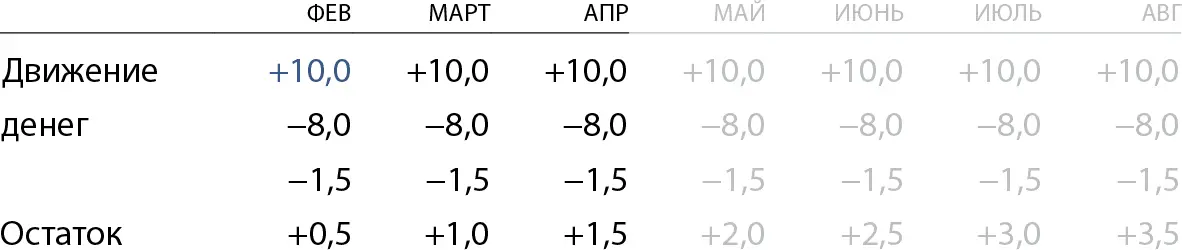

Тут на рынке всплеск: на протяжении трех месяцев продажи непрерывно растут. То ли сезон, то ли кризис, то ли вышла новая модель — суть не важна, важны цифры. И вот у Сергея на счетах с каждым месяцем все больше денег. Сергей думает, что это целиком его заслуга: раз продажи растут, значит, он что-то делает правильно.

На самом деле остаток на счете растет только из-за того, что Сергей держит на счете деньги поставщиков. Большая часть этих денег ему не принадлежит. Растущий остаток — просто забавный эффект из-за торговли с отсрочкой.

Но Сергей решает, что, раз деньги у компании есть, он может позволить себе немного потратить. Он проводит корпоратив для всех сотрудников за 2 млн, тратит 3 млн рублей на премии, переезжает в новый офис и повышает расходы бизнеса до 2,5 млн в месяц.

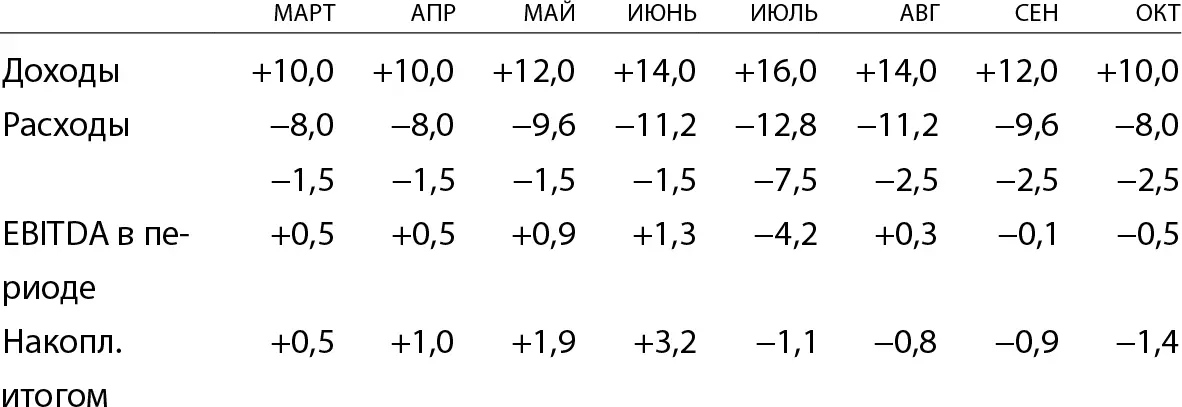

Всплеск на рынке, продажи растут, млн ¤

Продажи растут три месяца подряд, остаток на счете растет. Сергей увеличивает расходы бизнеса. С августа — проекция

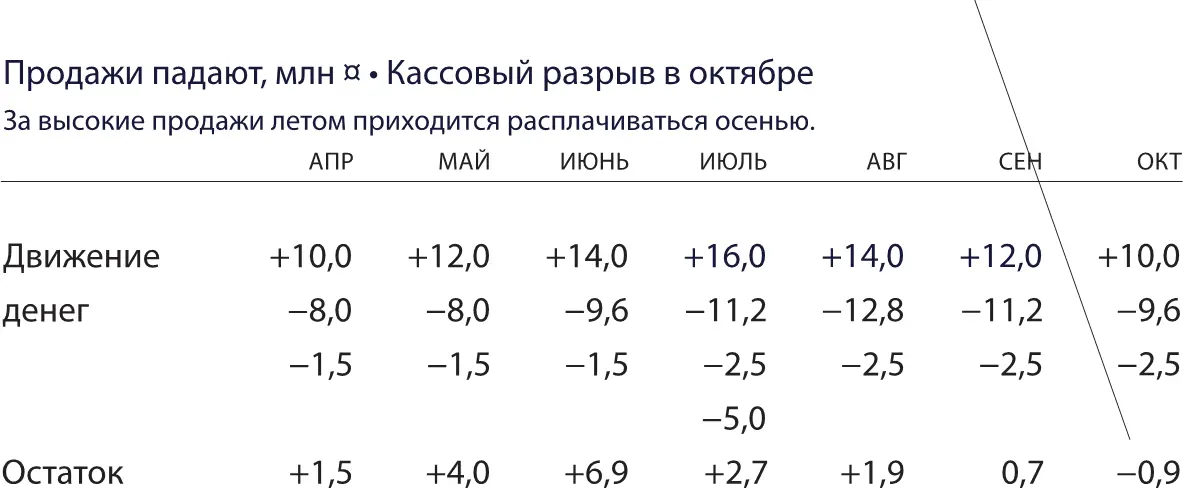

Но тут сезон кончился и продажи упали. И теперь математика играет против Сергея: в каждом следующем месяце ему нужно отдавать больше, чем в прошлом. А выручки в текущем месяце всё меньше. Через два месяца в таком темпе у него физически закончились деньги — случился кассовый разрыв.

Продажи падают, млн ¤ Кассовый разрыв в октябре

За высокие продажи летом приходится расплачиваться осенью.

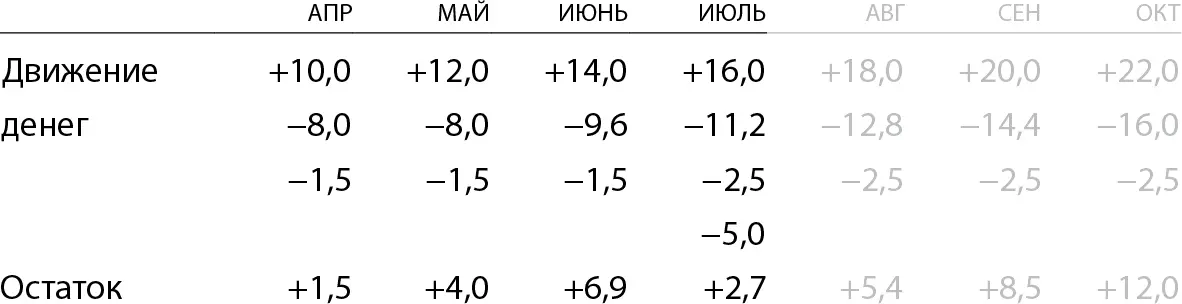

Конкретно эта ситуация поправимая. Чтобы ее исправить, нужно для начала посчитать, что на самом деле происходит в бизнесе с точки зрения эффективности — посчитать обязательства. Мы знаем маржинальность, знаем выручку, знаем операционные расходы, поэтому мы можем посчитать обязательства и EBITDA на каждый месяц.

При составлении отчета об обязательствах помните, что обязательства заносятся в тот месяц, когда они созданы, а не в тот, в котором они выполняются. В случае бизнеса Сергея нам должно быть наплевать на отсрочку: если в марте он продал на 10 млн, из которых 8 млн принадлежат его поставщикам, то +10 и −8 мы заносим в март, а не разносим на март и апрель. Когда обязательства появились, тогда их и учитываем.

Обязательства агрегатора Сергея, млн ¤

Когда обязательство возникло, тогда его и пишем.

Мы видим, что прибыль Сергея хотя и медленно, но все-таки росла: в июне у него было 3,2 млн EBITDA накопленным итогом (то есть если сложить всю EBITDA). Когда он ударился в безумства в июле, он ушел в минус на 4,2 млн и проел дыру в EBITDA на 1,1 млн — это как раз те чужие деньги, которые он потратил.

Сергей повысил расходы на миллион в месяц и стал тратить по 2,5 млн на офис, сотрудников, рекламу и т. д. С его маржинальностью 20 % он смог бы работать в ноль только при выручке от 12,5 млн. Но очень скоро выручка упала, и его бизнес стал генерировать убыток — это видно в сентябре и октябре.

Чтобы не потратить чужих денег, Сергею достаточно было посчитать свои обязательства в июне и уменьшить аппетит. Нельзя ему еще повышать расходы, надо работать над маржинальностью и выручкой.

Ошибка Сергея в том, что он не «покрасил» деньги — не отделил, что из этой массы денег является его прибылью, а что — чужими деньгами, которые просто волею судеб оказались на его счете.

Напоследок два умных слова:

Дебиторская задолженность,или дебиторка, — это обязательства других перед вами, которые другие еще не выполнили. Например, если «Целлюлоза» привезла клиенту в офис заказанную бумагу, а клиент еще не оплатил поставку — это дебиторка.

В некоторых компаниях всё так плохо с учетом, что дебиторка у них накапливается десятками миллионов рублей. Например, у компании есть постоянные клиенты, которые платят с отсрочкой в 3–4 месяца. У клиентов и в компании сменяются менеджеры, потом еще раз, еще раз, и постепенно все забывают про долги трехмесячной давности. И так происходит у нескольких клиентов одновременно.

В особо запущенных случаях компании нанимают отдельных менеджеров только для того, чтобы те звонили и трясли с клиентов дебиторку.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Бизнес без MBA»

Представляем Вашему вниманию похожие книги на «Бизнес без MBA» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Бизнес без MBA» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.