Фатима Дзгоева - Образцы приказов по кадрам. 4-е издание

Здесь есть возможность читать онлайн «Фатима Дзгоева - Образцы приказов по кадрам. 4-е издание» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Год выпуска: 2016, ISBN: 2016, Издательство: Литагент Проспект (без drm), Жанр: popular_business, Юриспруденция, Юриспруденция, management, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Образцы приказов по кадрам. 4-е издание

- Автор:

- Издательство:Литагент Проспект (без drm)

- Жанр:

- Год:2016

- ISBN:9785392195152

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Образцы приказов по кадрам. 4-е издание: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Образцы приказов по кадрам. 4-е издание»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Образцы приказов по кадрам. 4-е издание — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Образцы приказов по кадрам. 4-е издание», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

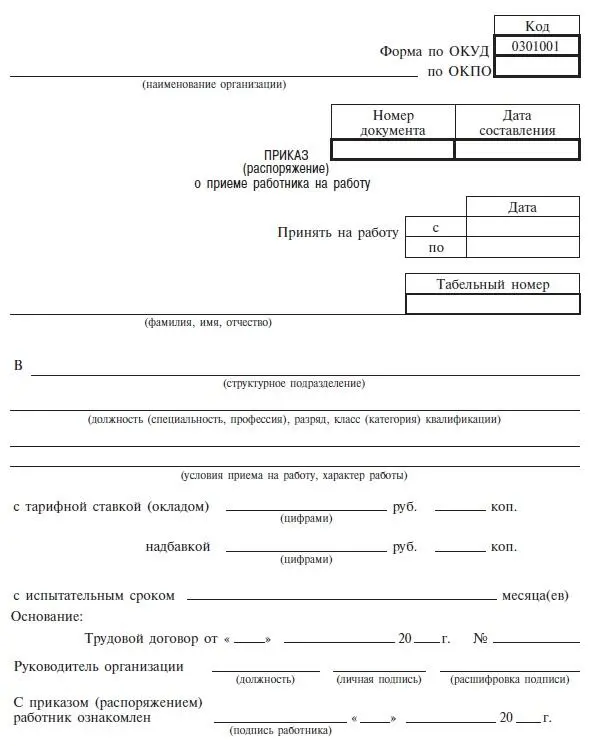

5 января 2004 г. были утверждены постановлением Госкомстата России унифицированные формы первичной учетной докуменации по учету труда и его оплате, в том числе приказа (распоряжения) о приеме работника на работу. Данный формы являлись обязательными до 1 января 2013 г. В п. 4 ст. 9 Федерального закона от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете» сказано, что формы первичных учетных документов определяет руководитель экономического субъекта по представлению должностного лица, на которого возложено ведение бухгалтерского учета. Таким образом, с 1 января 2013 г. (когда вступил в силу новый Закон о бухучете) организации занимаются разработкой форм первичных учетных документов самостоятельно, помня при этом об обязательных реквизитах, перечень которых приведен в п. 2 ст. 9 Федерального закона № 402-ФЗ. Это означает, что формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, перестали быть обязательными к применению. Однако обязательность применения сохранилась в отношении форм документов, используемых в качестве первичных учетных документов, которые утверждены уполномоченными органами в соответствии и на основании других федеральных законов. К примеру, данное правило действует применительно к формам кассовых документов (Информация Минфина России № ПЗ-10/2012 «О вступлении в силу с 1 января 2013 г. Федерального закона от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете»).

Несмотря на необязательность данных форм ими удобно пользоваться.

Приказ (распоряжение) работодателя о приеме на работу объявляется работнику под роспись в трехдневный срок со дня фактического начала работы. По требованию работника работодатель обязан выдать ему надлежаще заверенную копию указанного приказа (распоряжения). На основании приказа (распоряжения) о приеме на работу вносятся соответствующие записи в трудовую книжку со ссылкой на номер этого приказа, число, месяц, год, заполняется личная карточка (форма № Т-2 или № Т-ГС), а в бухгалтерии открывается лицевой счет работника (форма № Т-54 или № Т-54а).

При приеме на работу работодатель обязан ознакомить работника с действующими в организации правилами внутреннего трудового распорядка, иными локальными нормативными актами, имеющими отношение к трудовой функции работника, коллективным договором, а также с правилами по технике безопасности, гигиене труда, противопожарной охране и другими правилами по охране труда. О таком ознакомлении необходимо сделать письменную отметку, можно и в трудовом договоре. Отсутствие письменных доказательств означает неознакомление работника с указанными актами, и, соответственно, он не будет нести ответственности за их невыполнение.

7. Трудовая книжка

Трудовая книжка установленного образца является основным документом о трудовой деятельности и трудовом стаже работника. По записям, внесенным в трудовую книжку, устанавливается общий трудовой, страховой и специальный трудовой стаж, с которым связывается предоставление работнику определенных льгот и преимуществ в соответствии с законами, иными нормативными правовыми актами, коллективным договором, локальными нормативными актами или трудовым договором.

Форма, порядок ведения и хранения трудовых книжек, а также порядок изготовления бланков трудовых книжек и обеспечения ими работодателей устанавливаются Правительством РФ.

Постановлением Правительства РФ от 16 апреля 2003 г. № 225 «О трудовых книжках» утверждена форма трудовой книжки и форма вкладыша в трудовую книжку, а также Правила ведения и хранения трудовых книжек, изготовления бланков трудовой книжки и обеспечения ими работодателей.

Согласно данному постановлению трудовые книжки нового образца были введены в действие с 1 января 2004 г. Имевшиеся у работников трудовые книжки ранее установленного образца действительны и обмену на новые не подлежат. Минтруда России поручено утвердить инструкцию по заполнению трудовых книжек.

Новые правила, хоть и несущественно, но все же изменили прежние, привели их в соответствие с Трудовым кодексом РФ.

Работодатель обязан вести трудовые книжки на каждого работника, проработавшего в организации свыше пяти дней, в случае, если работа в этой организации является для работника основной, в том числе на временных, сезонных работников, надомников, работников с неполным рабочим временем (причем работа с неполным рабочим временем в трудовой книжке не фиксируется и никаких последствий для работника не несет). Не имеет права вести трудовые книжки только работодатель – физическое лицо, не являющийся индивидуальным предпринимателем. Стаж работы у таких работодателей – физических лиц подтверждается трудовым договором, зарегистрированным в органах местного самоуправления, а также документами об уплате ими страховых взносов в Пенсионный фонд России.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Образцы приказов по кадрам. 4-е издание»

Представляем Вашему вниманию похожие книги на «Образцы приказов по кадрам. 4-е издание» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Образцы приказов по кадрам. 4-е издание» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.