Сергей Елин - Арсенал должника и взыскателя, или Как выйти из долгового кризиса и выстроить эффективную работу с задолженностями

Здесь есть возможность читать онлайн «Сергей Елин - Арсенал должника и взыскателя, или Как выйти из долгового кризиса и выстроить эффективную работу с задолженностями» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2018, ISBN: 2018, Издательство: Литагент Альпина, Жанр: popular_business, popular_business, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Арсенал должника и взыскателя, или Как выйти из долгового кризиса и выстроить эффективную работу с задолженностями

- Автор:

- Издательство:Литагент Альпина

- Жанр:

- Год:2018

- Город:Москва

- ISBN:978-5-9614-5276-1

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Арсенал должника и взыскателя, или Как выйти из долгового кризиса и выстроить эффективную работу с задолженностями: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Арсенал должника и взыскателя, или Как выйти из долгового кризиса и выстроить эффективную работу с задолженностями»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Арсенал должника и взыскателя, или Как выйти из долгового кризиса и выстроить эффективную работу с задолженностями — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Арсенал должника и взыскателя, или Как выйти из долгового кризиса и выстроить эффективную работу с задолженностями», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Дебиторская и кредиторская задолженности имеют схожую классификацию. Возможно, нижеследующая информация может показаться вам на данном этапе излишним теоретизированием, но, поверьте, это далеко не так, в чем вы далее и убедитесь.

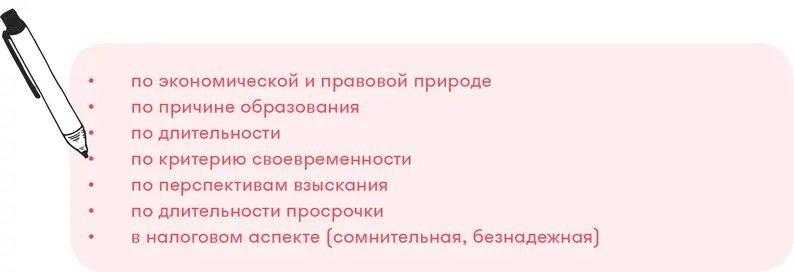

• По причине образования задолженность может быть связанной или не связанной с реализацией товаров и услуг.

Примеры последней: задолженность, образовавшаяся по вине сотрудника, не отчитавшегося за выданные ему деньги, или задолженность при расчетах с бюджетом в ситуации, когда были поданы документы в налоговые органы для возмещения НДС путем возврата, который еще не получен. Камнем преткновения для большинства компаний становятся задолженности контрагентов (поставщиков, покупателей, заказчиков) за поставленные товары или оказанные услуги , ей уделим особое внимание.

• По длительности задолженности разделяются на краткосрочную (до 12 месяцев) и долгосрочную (свыше 12 месяцев), что объясняется принятыми временны́ми интервалами в бухгалтерском учете и бухгалтерской отчетности.

• По критерию своевременности погашения – текущая (нормальная) задолженность и просроченная задолженность.

Текущая задолженность является следствием условий договора по выполненным обязательствам, при этом срок погашения по ней еще не наступил. Например, поставлен товар, окончательный расчет по которому, согласно договору, наступает через 30 календарных дней. Просроченная задолженность создается просроченным сроком платежа, предусмотренным договором.

• По критерию прогноза и факта – соответственно плановая и фактическая дебиторская задолженность.

• По перспективам взыскания задолженность может считаться проблемной , если, очевидно, что просроченная задолженность не может быть взыскана в рамках претензионной досудебной работы.

Организационные мероприятия по взысканию просроченной задолженности рекомендуется проводить в течение трех месяцев. Жестких временны́х критериев, согласно которым задолженность следует считать проблемной, нет, но в большинстве случаев рациональным будет признать таковой задолженность, чей срок превышает 90 дней, хотя при этом активно проводилась работа по погашению долга: направлялись письма, делались звонки с напоминаниями, велись переговоры.

Здесь и в дальнейшем проблемную задолженность будем называть долгом . Говоря юридическим языком, долг – это денежные средства или иные материальные ценности, которые одна сторона должна передать другой на основании совершенной сделки (договора), закрепленной устно или письменно.

По длительности просрочки задолженность может составлять:

• более двух недель;

• более месяца;

• более трех месяцев;

• более одного года.

Данные сроки не регламентируются законодательством, но такая градация позволяет привязать соответствующие организационные мероприятия по взысканию задолженности и создает объективное понимание финансового состояния.

В налоговом законодательстве используются термины сомнительной и безнадежной задолженности .

Сомнительная задолженность – задолженность, в отношении которой существует сомнение в том, что она когда-либо будет погашена. Согласно п. 1 ст. 266 Налогового кодекса РФ, сомнительным долгом признается любая задолженность перед налогоплательщиком, возникшая в связи с реализацией товаров, выполнением работ, оказанием услуг, если эта задолженность не погашена в сроки, установленные договором, и не обеспечена залогом, поручительством, банковской гарантией.

Под сомнительную задолженность компания вправе создавать резервы, уменьшающие налог на прибыль. Это позволяет распределить налоговую нагрузку. Резервы по сомнительным долгам – удобный инструмент налогового планирования, которым можно пользоваться, когда компании нужно отразить расходы для уменьшения налога на прибыль.

Безнадежная задолженность – задолженность, относительно которой есть основания полагать, что она никогда не будет погашена. Налоговым органам для списания такой задолженности одной уверенности кредитора недостаточно. Необходимо представить подтверждающие документы (о ликвидации должника, его банкротстве, акт о невозможности взыскания, вынесенного судебным приставом, и т. п.).

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Арсенал должника и взыскателя, или Как выйти из долгового кризиса и выстроить эффективную работу с задолженностями»

Представляем Вашему вниманию похожие книги на «Арсенал должника и взыскателя, или Как выйти из долгового кризиса и выстроить эффективную работу с задолженностями» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Арсенал должника и взыскателя, или Как выйти из долгового кризиса и выстроить эффективную работу с задолженностями» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.