Елена Свиридова - Ресторан, кафе, закусочная

Здесь есть возможность читать онлайн «Елена Свиридова - Ресторан, кафе, закусочная» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2007, ISBN: 2007, Издательство: Вершина, Жанр: popular_business, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Ресторан, кафе, закусочная

- Автор:

- Издательство:Вершина

- Жанр:

- Год:2007

- Город:Москва

- ISBN:978-5-9626-0332-2

- Рейтинг книги:4 / 5. Голосов: 2

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Ресторан, кафе, закусочная: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Ресторан, кафе, закусочная»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

В книге рассматриваются основные требования, предъявляемые к этим предприятиям, порядок отражения операций в бухгалтерском учете и для целей налогообложения. Особое внимание уделено нестандартным формам обслуживания: шведский стол, выездное обслуживание, летние кафе, а также порядку создания собственной столовой в организации. Подробно освещен вопрос обложения ЕНВД. Материал снабжен большим количеством расчетных практических примеров.

Книга предназначена для руководителей и главных бухгалтеров организаций общественного питания различных форм собственности.

Ресторан, кафе, закусочная — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Ресторан, кафе, закусочная», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Если раздаточная не отделена от производства, то материальную ответственность за готовые изделия несут работники производ ст-ва. В этом случае наименование и количество изделий, переданных с производства на раздачу, обычно регистрируют в контрольном журнале в оперативном порядке или допускается составление акта о продаже изделий кухни за наличный расчет.

Основанием для списания стоимости продуктов (сырья), израсходованных на приготовление собственной продукции, и величины выручки, полученной от продажи этой продукции, служит специальная форма товарного отчета для организации общественного питания. Данный документ называется „Ведомость учета движения продуктов и тары на кухне“ (форма № ОП-14, утвержденная постановлением № 132).

Этот документ выполняет такую же роль, как и товарный отчет в торговой организации, служит для контроля над движением продуктов и поступлением выручки. Заполняется данная ведомость ежедневно, как правило, заведующим производством, в двух экземплярах, один из которых сдается бухгалтеру под роспись, а второй остается у материально ответственного лица.

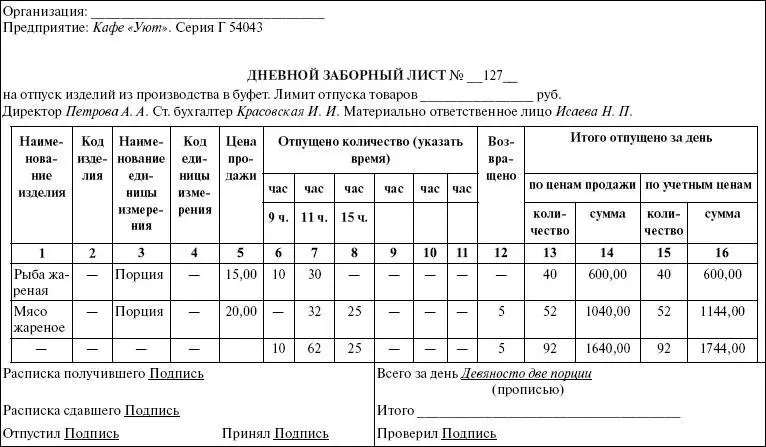

Образец 1

Дневной заборный лист

К данному документу прилагается план-меню и один экземпляр меню для посетителей.

Остаток на начало дня переносится из предыдущей ведомости, в приходной части ведомости отражается фактическое поступление продуктов (сырья) на кухню. Стоимость продуктов отражается в учетных ценах. Фактическое поступление сырья отражается на основании документов на выдачу продуктов со склада (накладные, требования, заборные листы).

Расходная часть формы № ОП-4 представляет собой раздел, отражающий выручку от реализации продукции, изготовленной на кухне.

Графа „Сумма фактической реализации“ заполняется на основании „Акта о реализации готовых изделий кухни за наличный расчет“ (форма № ОП-12) и других документов, прикладываемых к ведомости. В графе „Стоимость по учетным ценам“ отражается стоимость продуктов по учетным ценам, использованным для изготовления продукции, согласно калькуляционным карточкам.

Остаток продуктов на конец дня представляет собой величину незавершенного производства.

Строка „Фактический остаток“ заполняется при проведении инвентаризации на конец дня. Выявленные расхождения (недостачи или излишки) представляют собой перерасход или экономию продуктов при изготовлении блюд по сравнению с нормами вложения продуктов, предусмотренные сборниками рецептур.

В соответствии с методическими рекомендациями по учету издержек обращения организации общественного питания отражают стоимость продуктов питания, израсходованных на производство изделий кухни, на счете 20 „Основное производство“. Все остальные расходы учитываются на счете 44 „Расходы на продажу“.

Остаток по счету 20 „Основное производство“ представляет собой остаток сырья и полуфабрикатов, находящихся на кухне.

Пример 1

ООО „Бригантина“ (кафе) приобрело у поставщика продуктов на сумму 177 000 руб. Все продукты были переданы в производство (на кухню). Согласно учетной политике для целей бухгалтерского учета продукты учитываются по фактической себестоимости. Начисление торговой наценки и НДС производится при передаче сырья на кухню. На все продукты установлена единая торговая наценка в размере 15 %.

В учете были сделаны следующие записи:

ДЕБЕТ 41 КРЕДИТ 60

– 150 000 руб. – оприходованы продукты по фактической себестоимости;

ДЕБЕТ 19 КРЕДИТ 60

– 27 000 руб. – НДС по приобретенным продуктам;

ДЕБЕТ 20 КРЕДИТ 41

– 150 000 руб. – переданы продукты в производство;

ДЕБЕТ 20 КРЕДИТ 42

– 22 500 руб. – начислена торговая наценка при передаче продуктов в производство;

ДЕБЕТ 20 КРЕДИТ 42

– 31 050 руб. ((150 000 руб. + 22 500 руб.) Ч 18 %) – начислен НДС при передаче продуктов в производство.

Таким образом, стоимость продуктов, отпущенных в производство, по продажным ценам составит 203 550 руб. (150 000 руб. + 22 500 руб. + 31 050 руб.).

2.1.4. Учет продуктов в кондитерских цехах

Учет сырья и готовых изделий в самостоятельных кондитерских цехах ресторанов, кафе, не входящих в состав кухни и отвечающих только за изготовление кондитерских изделий, ведется обособленно по каждому материально ответственному лицу по номенклатуре продуктов, количеству и учетной цене.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Ресторан, кафе, закусочная»

Представляем Вашему вниманию похожие книги на «Ресторан, кафе, закусочная» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Ресторан, кафе, закусочная» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.