В. Гуккаев - Торговые операции неспециализированных организаций - правила торговли, бухгалтерский учет и налогообложение.

Здесь есть возможность читать онлайн «В. Гуккаев - Торговые операции неспециализированных организаций - правила торговли, бухгалтерский учет и налогообложение.» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: М., Год выпуска: 2008, ISBN: 2008, Издательство: Array Array, Жанр: popular_business, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Торговые операции неспециализированных организаций: правила торговли, бухгалтерский учет и налогообложение.

- Автор:

- Издательство:Array Array

- Жанр:

- Год:2008

- Город:М.

- ISBN:978-5-93094-232-3

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Торговые операции неспециализированных организаций: правила торговли, бухгалтерский учет и налогообложение.: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Торговые операции неспециализированных организаций: правила торговли, бухгалтерский учет и налогообложение.»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Торговые операции неспециализированных организаций: правила торговли, бухгалтерский учет и налогообложение. — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Торговые операции неспециализированных организаций: правила торговли, бухгалтерский учет и налогообложение.», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Следует отметить, что налоговые органы при определении видов деятельности организации часто используют именно эти Классификаторы (ОКДП и ОКВЭД).

Кроме того, коды ОКДП (ранее – ОКОНХ) должны приводиться организациями в соответствующих разделах (строках) бухгалтерской отчетности, представляемой в налоговые органы (письмо МНС России от 20.10.2000 № ФС-6-09/815.

Виды торговых операций установлены и в гражданском законодательстве [1]: по договору розничной купли-продажи продавец, осуществляющий предпринимательскую деятельность по продаже товаров в розницу, обязуется передать покупателю товар, предназначенный для личного, семейного, домашнего или иного использования, не связанного с предпринимательской деятельностью . Исходя из обратного все, что не связано с такой реализацией товаров, относится к сфере оптовой торговли.

Основные определения (термины) в сфере торговли установлены Госстандартом ГОСТ Р 51303-99 «Торговля. Термины и определения», принятым и введенным в действие постановлением Госстандарта России от 11.08.1999 № 242-ст, а также Госстандартом ГОСТ Р 51304-99 «Услуги розничной торговли. Общие требования», введенным в действие постановлением Госстандарта России от 11.08.1999 № 243-ст (далее – Стандарты торговли).

Так, согласно Стандартам торговли под оптовой торговлей понимается торговля товарами с последующей их перепродажей или профессиональным использованием. В свою очередь, розничная торговля представляет собой торговлю товарами и оказание услуг покупателям для личного, семейного, домашнего использования, не связанного с предпринимательской деятельностью.

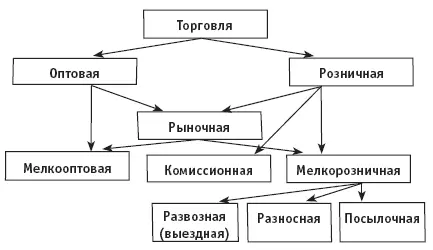

Стандарты торговли, не подразделяя оптовую торговлю, выделяют в составе розничной следующие виды торговли:

– развозная торговля – вид розничной торговли, осуществляемой вне стационарной розничной сети с использованием специализированных или специально оборудованных для торговли транспортных средств, а также мобильного оборудования, применяемого только в комплекте с транспортным средством (в ряде экономических источников данный вид торговли также называют выездным);

– разносная торговля – вид розничной торговли, осуществляемой вне стационарной розничной сети путем непосредственного контакта продавца с покупателем на дому, в учреждениях, организациях, предприятиях, транспорте или на улице;

– посылочная торговля – вид розничной торговли, осуществляемой по заказам, выполняемым путем почтовых отправлений (в том числе наложенным платежом);

– комиссионная торговля – вид розничной торговли, предполагающей продажу комиссионерами товаров, переданных им для реализации третьими лицами – комитентами, по договорам комиссии.

При этом под стационарной торговой сетью понимается совокупность торговых предприятий, находящихся под общим управлением или расположенных в пределах конкретной территории в специально оборудованных и предназначенных для ведения торговли зданиях и строениях. Стационарную торговую сеть образуют строительные системы, имеющие замкнутый объем, прочно связанные фундаментом с земельным участком и подсоединенные к инженерным коммуникациям. Таким образом, помимо указанных в Стандартах торговли видов торговой деятельности, можно дополнительно выделить также рыночную торговлю как вид розничной (или в отдельных случаях оптовой) торговли, осуществляемой в стационарной торговой сети (на рынках, ярмарках, выставках).

В зависимости от объемов торговой деятельности предприятия, осуществляющие розничную или оптовую торговлю, могут относиться к мелкооптовым или мелкорозничным .

Обобщая вышеприведенное, классификация видов торговли может иметь вид представленный на схеме 1.

Читателям следует учитывать, что данная схема является весьма условной. На практике любая организация может не только осуществлять различные виды торговли, но и совмещать их (например, торговать взятыми на комиссию товарами на рынке или на выезде). Поэтому для целей бухгалтерского учета и налогообложения важно только разделение торговых организаций на оптовые и розничные, а также выделение комиссионной торговли.

Торговля является одним из видов предпринимательской деятельности, связанным с куплей-продажей товаров и оказанием услуг покупателям.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Торговые операции неспециализированных организаций: правила торговли, бухгалтерский учет и налогообложение.»

Представляем Вашему вниманию похожие книги на «Торговые операции неспециализированных организаций: правила торговли, бухгалтерский учет и налогообложение.» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Торговые операции неспециализированных организаций: правила торговли, бухгалтерский учет и налогообложение.» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.