А. Алексанов - Безопасность карточного бизнеса - бизнес-энциклопедия

Здесь есть возможность читать онлайн «А. Алексанов - Безопасность карточного бизнеса - бизнес-энциклопедия» весь текст электронной книги совершенно бесплатно (целиком полную версию без сокращений). В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2012, ISBN: 2012, Издательство: Московская финансово-промышленная академия; ЦИПСиР, Жанр: popular_business, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Безопасность карточного бизнеса : бизнес-энциклопедия

- Автор:

- Издательство:Московская финансово-промышленная академия; ЦИПСиР

- Жанр:

- Год:2012

- Город:Москва

- ISBN:978-5-4257-0018-6

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Безопасность карточного бизнеса : бизнес-энциклопедия: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Безопасность карточного бизнеса : бизнес-энциклопедия»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Книга ориентирована на сотрудников карточных подразделений, отделов информационной безопасности коммерческих банков, специалистов процессинговых центров, правоохранительных органов, занимающихся уголовными делами по карточному мошенничеству, руководящего персонала супермаркетов, прочих торговых организаций, студентов финансовых вузов.

Безопасность карточного бизнеса : бизнес-энциклопедия — читать онлайн бесплатно полную книгу (весь текст) целиком

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Безопасность карточного бизнеса : бизнес-энциклопедия», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

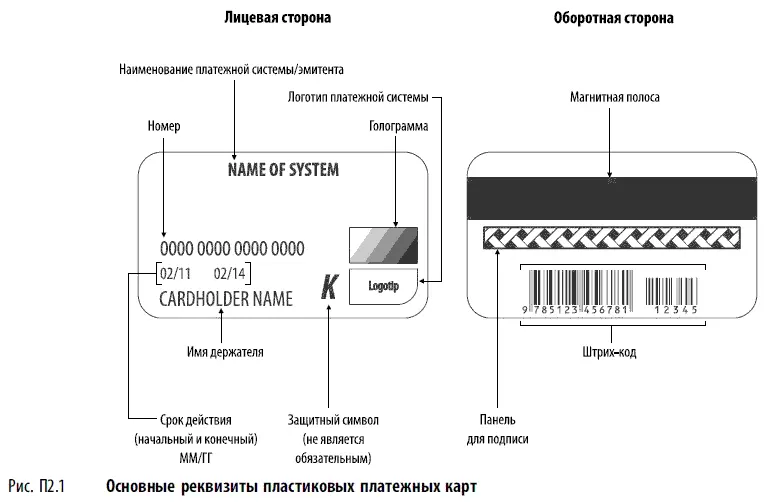

Платежная карта — инструмент для совершения ее держателем операций с денежными средствами, находящимися у эмитента, в соответствии с законодательством Российской Федерации и договором с эмитентом.

Платежные карты делятся на банковские (эмитент — кредитная организация) и небанковские (эмитент — юридическое лицо, не являющееся кредитной организацией).

Платежные карты бывают расчетными, кредитными и предоплаченными.

Расчетная (дебетовая) картапредназначена для совершения операций ее держателем в пределах установленной кредитной организацией-эмитентом суммы денежных средств (расходного лимита), расчеты по которым осуществляются за счет денежных средств клиента, находящихся на его банковском счете, или кредита, предоставляемого кредитной организацией-эмитентом клиенту в соответствии с договором банковского счета при недостаточности или отсутствии на банковском счете денежных средств (овердрафт).

Кредитная картапредназначена для совершения ее держателем операций, расчеты по которым осуществляются за счет денежных средств, предоставленных кредитной организацией — эмитентом клиенту в пределах установленного лимита в соответствии с условиями кредитного договора.

Предоплаченная картапредназначена для совершения ее держателем операций, расчеты по которым осуществляются кредитной организацией — эмитентом от своего имени, и удостоверяет право требования держателя предоплаченной карты к кредитной организации — эмитенту по оплате товаров (работ, услуг, результатов интеллектуальной деятельности) или выдаче наличных денежных средств.

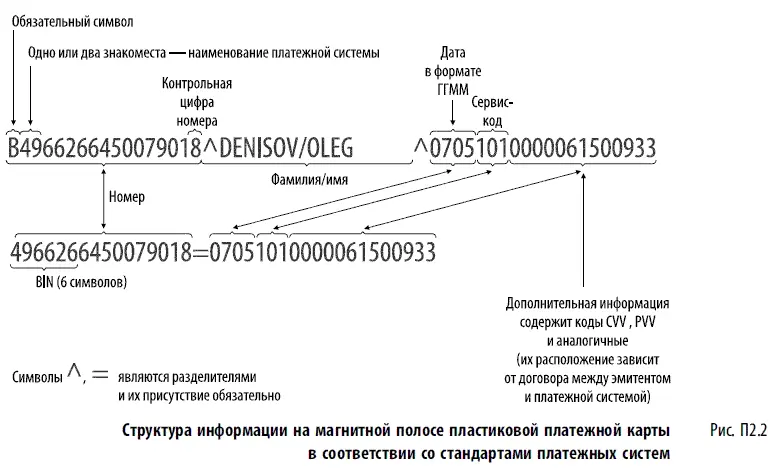

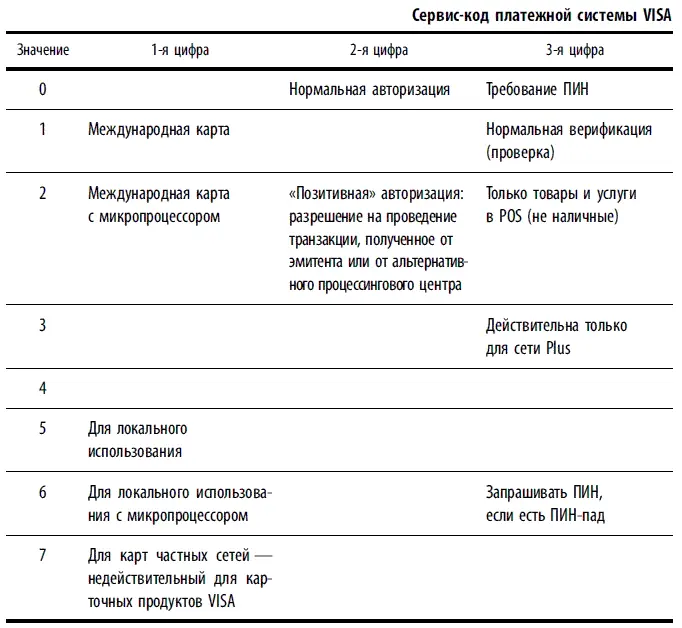

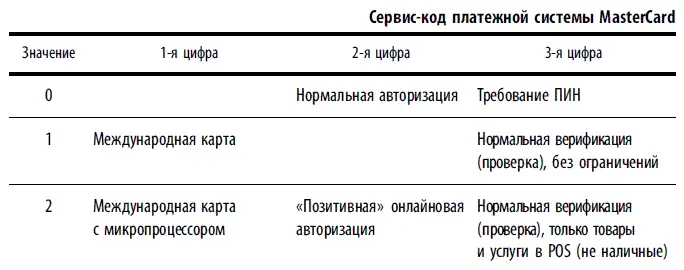

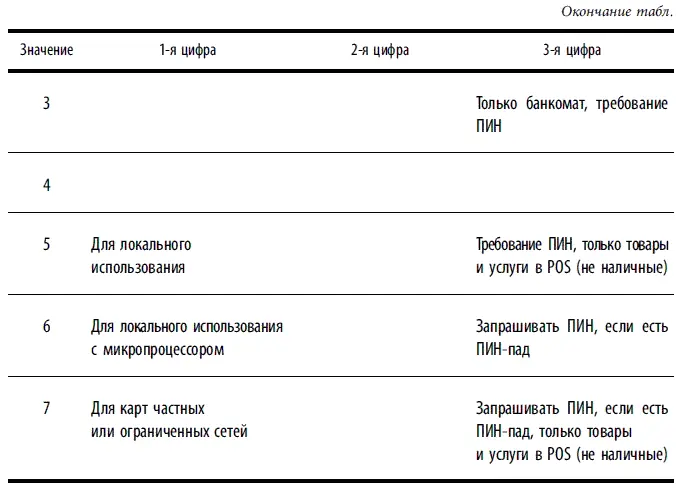

На магнитную поло су информация записывается в соответствии со стандартом ISO/IEC 7811. Запи сь возможна в двух уровнях намагничивания, обозначаемых как Hi-co и Lo-co. В соответствии с о стандартами платежных с истем первые две дорожки должны быть обязательно заполнены. Информация с третьей дорожки платежными системами не учитывается (рис. П2.2).

• последняя с конца цифра номера в расчетах не участвует;

• все нечетные позиции номера умножаются на 2 (расчет позиций ведется справа налево);

• если результат умножения нечетной цифры на 2 больше, чем 9, то из результата вычитается 9;

• четные цифры не преобразовываются;

• после преобразования все цифры номера (кроме последней) складываются;

• десятки отбрасываются;

• последняя (контрольная) цифра номера должна быть = 10 — полученный результат.

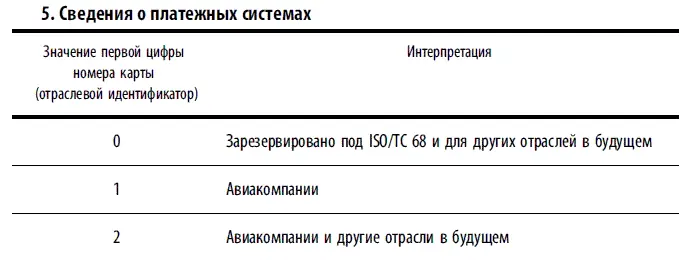

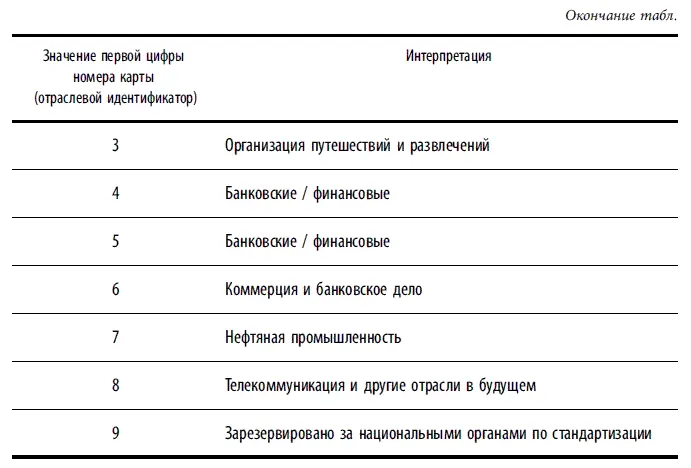

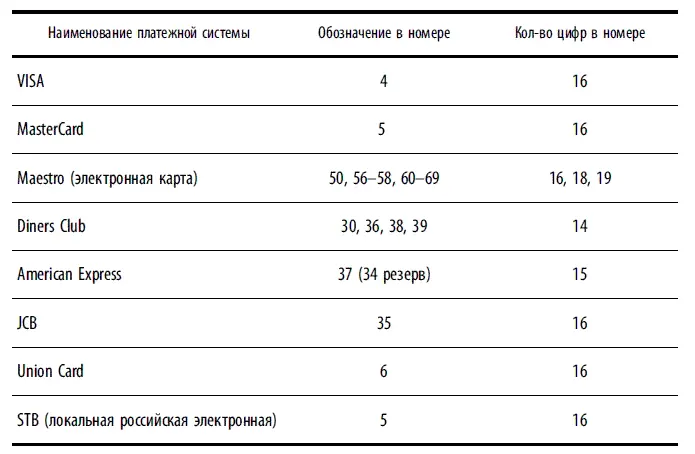

• первые 6 цифр номера карты (для платежных систем VISA и MasterCard);

• отвечает за сведения о:

• организации-эмитенте;

• карточном продукте (кредитная, расчетная, предоплаченная);

• в ряде случаев о типе карты (Electron, Classic, Gold и пр.);

• данные сведения содержатся:

• в электронных базах данных платежных си стем, которые регулярно обновляются и доступны членам платежной системы;

• в BIN-table (БИН-таблицах), находящихся в процессинговых центрах, которые ежедневно обновляются и служат для маршрутизации операций по картам сторонних эмитентов в устройствах процессингового центра.

1.1. Какая информация имеется на магнитной поло се пластиковой карты, пред ставленной на исследование?

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Безопасность карточного бизнеса : бизнес-энциклопедия»

Представляем Вашему вниманию похожие книги на «Безопасность карточного бизнеса : бизнес-энциклопедия» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Безопасность карточного бизнеса : бизнес-энциклопедия» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.