Джим Коллинз - От хорошего к великому. Почему одни компании совершают прорыв, а другие нет...

Здесь есть возможность читать онлайн «Джим Коллинз - От хорошего к великому. Почему одни компании совершают прорыв, а другие нет...» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Санкт-Петербург, Год выпуска: 2006, ISBN: 2006, Издательство: Стокгольмская школа экономики, Жанр: popular_business, org_behavior, Деловая литература, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:От хорошего к великому. Почему одни компании совершают прорыв, а другие нет...

- Автор:

- Издательство:Стокгольмская школа экономики

- Жанр:

- Год:2006

- Город:Санкт-Петербург

- ISBN:5-315-00057-5

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

От хорошего к великому. Почему одни компании совершают прорыв, а другие нет...: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «От хорошего к великому. Почему одни компании совершают прорыв, а другие нет...»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Питер Друкер «Если вы хотите найти захватывающее историческое исследование тех факторов, которые сделали высокооктановые компании тем, чем они являются сейчас, эта книга не разочарует вас».

Брайан Дюмен, Fortune

От хорошего к великому. Почему одни компании совершают прорыв, а другие нет... — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «От хорошего к великому. Почему одни компании совершают прорыв, а другие нет...», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

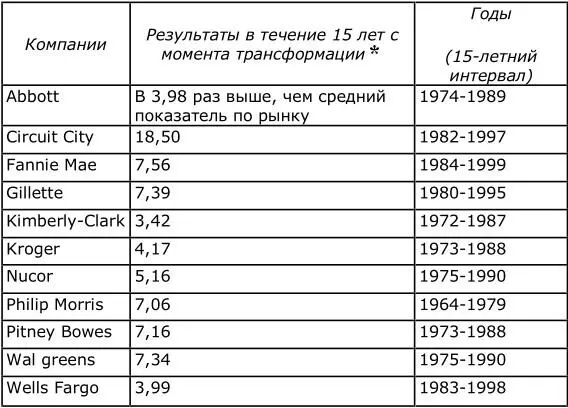

Нашей первой задачей было определить компании, чьи показатели позволили бы отнести их к разряду „великих“, как показано на графике 1.А. Для этого мы предприняли „смертельный“ шестимесячный поход в глубины финансового анализа, разыскивая компании, чьи показатели удовлетворяли бы следующим критериям: совокупная доходность по акциям на уровне или ниже среднего показателя по рынку в течение J 5 лет до момента преобразования; затем, совокупная доходность по акциям как минимум в три раза выше, чем средний показатель по рынку в течение 15 лет после преобразования. Мы выбрали временной интервал в 15 лет, потому что он исключает чистое везение (вам не может просто везти в течение 15 лет) или благоприятные периоды на рынке. Это также превышает средний срок пребывания на посту генеральных директоров компаний (таким образом, нам удалось отделить выдающиеся компании от компаний, которым просто случилось иметь выдающихся руководителей). Мы поставили условием трехкратное превышение среднего показателя по рынку, поскольку это выше, чем средний показатель компаний, которые было принято считать великими. Для сравнения, взаимный фонд, включающий „королевские“ акции компаний, которые приведены ниже, с 1985 до 2000 превзошел средний показатель по рынку только в 2,5 раза, в него вошли бы: ЗМ, Boeing, Coca-Cola, General Electric, Hewlett-Packard, Intel, Johnson & Johnson, Merck, Motorola, Pepsi, Procter & Gamble, Wall-Mart и Walt Disney. Неплохой соперник, чтобы помериться силами.

Мы тщательно изучили и просеяли исходные компании, которые входили в список Fortune 500 [9] Публикуемый ежегодно журналом Fortune список 500 крупнейших (по рыночной стоимости и обороту) в мире компаний.

с 1965 по 1999, и определили 11 компаний, которые осуществили переход от хороших показателей к выдающимся. (Детальное описание самого исследования в приложении 1.А.) Однако следует обратить внимание на два важных момента. Во-первых, компании должны были продемонстрировать переход от хороших показателей к великим независимо от отрасли, в которой они работали. Если отрасль как таковая переживала период стремительного развития и деятельность большинства компаний в ней характеризовалась исключительно высокими результатами, мы исключали эти компании из исследования. Во-вторых, мы долго спорили, нужно ли использовать другие критерии для анализа деятельности компаний помимо доходности по акциям, например, вклад компаний в увеличение общественного благосостояния или доходы сотрудников. Мы все-таки склонились к тому, чтобы ограничить критерии отбора единственным показателем, поскольку едва ли удалось бы выработать объективные критерии анализа и сравнения на основе других факторов. В последней главе будет рассмотрен вопрос о связи между основополагающими принципами, направляющими деятельность корпораций, и их долгосрочным успехом, хотя фокус всего исследования, в основном, направлен на вопрос — как превратить хорошую организацию в организацию, последовательно и в течение длительного времени добивающуюся исключительных результатов.

Таблица 1.1: Примеры перехода от хороших результатов к выдающимся

*— Отношение совокупной доходности по акциям к среднему показателю по рынку.

Сначала мы были очень удивлены, когда увидели компании, попавшие в список. Кто бы мог подумать, что Fannie Мае превзойдет такие компании, как General Electric и Coca-Cola? Или что Walgreens опередит Intel? [10] Информация о компаниях приводится далее по тексту, а также в приложениях.

Этот неожиданный список компаний — более странную комбинацию трудно было бы представить — сразу преподал нам очень важный урок. Превратить хорошую компанию в великую можно в самой неблагоприятной ситуации. Это был первый из многих сюрпризов, заставивших нас переосмыслить свои представления о корпоративном „величии“.

Второй этап: с кем сравнивать?

Далее мы сделали, возможно, самый важный шаг во всем исследовании: мы произвели сравнительный анализ деятельности компаний, которые перешли от хорошего к великому, с деятельностью компаний контрольной группы. Главным для нас было не то, что есть общего у компаний, осуществивших переход от хороших результатов к выдающимся, а то, что у этих компаний есть общего, что отличает их от компаний, которым такой переход осуществить не удалось. Приведем следующий пример. Представьте, что вы пытаетесь установить, что позволяет спортсменам завоевывать золотые медали на Олимпиаде. Если вы будете изучать только золотых медалистов, то обнаружите, что у них у всех есть тренеры. Но если вы включите в свое исследование тех, кто принимал участие в Олимпиаде, но не получил медалей, обнаружится, что у них тоже были тренеры! Главный вопрос: что систематически отличает золотых медалистов от тех, кто никогда не завоевывает медалей?

Читать дальшеИнтервал:

Закладка:

Похожие книги на «От хорошего к великому. Почему одни компании совершают прорыв, а другие нет...»

Представляем Вашему вниманию похожие книги на «От хорошего к великому. Почему одни компании совершают прорыв, а другие нет...» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «От хорошего к великому. Почему одни компании совершают прорыв, а другие нет...» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.