Кирилл Кириллов - Чудо капитализации, или Путь к финансовой состоятельности в России

Здесь есть возможность читать онлайн «Кирилл Кириллов - Чудо капитализации, или Путь к финансовой состоятельности в России» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: М.: АСТ; СПб.: Сова, Год выпуска: 2008, ISBN: 2008, Издательство: Array Array, Жанр: popular_business, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Чудо капитализации, или Путь к финансовой состоятельности в России

- Автор:

- Издательство:Array Array

- Жанр:

- Год:2008

- Город:М.: АСТ; СПб.: Сова

- ISBN:978-5-17-052126-5

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Чудо капитализации, или Путь к финансовой состоятельности в России: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Чудо капитализации, или Путь к финансовой состоятельности в России»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Чудо капитализации, или Путь к финансовой состоятельности в России — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Чудо капитализации, или Путь к финансовой состоятельности в России», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

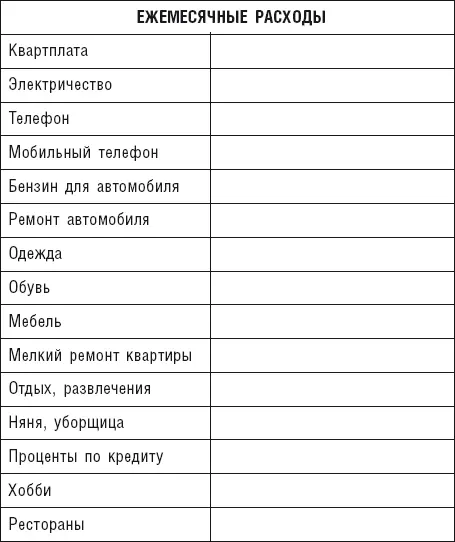

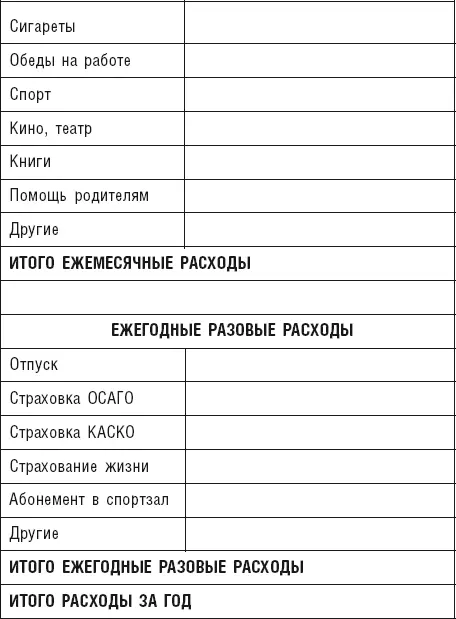

Второй элемент – статьи расходов . Мы приведем наиболее распространенные (стандартные) расходы. Те, которые встречаются почти у всех, кому мы помогаем разрабатывать Личные Финансовые Планы.

СТАТЬИ РАСХОДОВ

Вам необходимо составить свой список статей расходов ежемесячных и ежегодных. Наш опыт говорит о том, что если человек целенаправленно никогда не занимался анализом движения своих личных финансов, то сходу он затрудняется достоверно заполнить отчет.

Для получения реальной картины необходимо на протяжении месяца собирать все чеки или записывать все расходы и доходы и вечером сводить все в одну таблицу. Для этого можно даже использовать программы типа «Домашняя бухгалтерия» и подобные. Можете просто сделать таблицу в программе Excel.

Для выработки устойчивой привычки, этим необходимо заниматься в течение трех месяцев без перерыва. Потом ваш ум дисциплинируется, и вам будет очень просто контролировать свои деньги.

Вообще, каким бы трудным это занятие ни казалось, его необходимо довести до конца. Возможно, вы не сделаете это с первого раза. Но практика показывает, что с третьего раза все выполняют это задание до конца и приобретают устойчивый навык контроля расходов и доходов. Позже мы объясним, что это жизненно важно. Конечно, можно жить и без этого, но без этого невозможно, если у вас есть цели, которых вы планируете достичь гарантированно.

Если вы никогда не делали ничего подобного, то проведите эксперимент: заполните вышеприведенные таблицы в течение месяца. Уверяем вас, к концу месяца вы будете ШОКИРОВАНЫ тем, что увидите.

Обратите внимание, что доход за год считается следующим образом: ежемесячные доходы умножаются на 12 и добавляются к разовым ежегодным доходам. Аналогично считаются расходы за год .

Если теперь вы суммарный доход за год разделите на 12 и то же самое сделаете с расходами, то сможете вычислить среднемесячный доход и расход . Теперь из среднемесячного дохода вычтите среднемесячные расходы. Внимание! Что у вас получилось?

У большинства людей получается «ноль». То есть все, что они зарабатывают, расходуется. Это путь, ведущий к нужде в будущем. Если вы не приобретаете никаких активов, которые станете использовать в будущем, и не создаете их, то наступит момент, когда будет уже поздно что-то менять.

Есть люди, у которых результат вычисления получается со знаком «минус». Как это ни покажется странным, бывает и такое. Ничего страшного. Возможно, есть неучтенные источники дохода. Или нужно все еще раз внимательно просчитать. Согласитесь, сложно израсходовать то, чего не было!

Правильным распределением денег является ситуация, когда у вас остается положительный остаток. То есть разница между расходами и доходами положительная. Вот эта сумма нам и будет нужна. Запомните ее. Это ваша прибыль! К примеру, ваш средний ежемесячный доход равен $2000, а средние ежемесячные расходы $1500. Соответственно, прибыль составляет $500. Эта сумма очень важна.

Если прибыль равна нулю или имеет знак «минус», то вам нужно пересмотреть отношение к своим финансовым потокам. Представьте себе предприятие с прибылью, равной нулю! Кому нужно нерентабельное предприятие? Его необходимо либо закрыть, либо изменить работу этого предприятия таким образом, чтобы оно стало рентабельным. Сделать это можно за счет уменьшения издержек, увеличения оборота и повышения эффективности труда. Это же применимо и к человеку, семье, любому обществу.

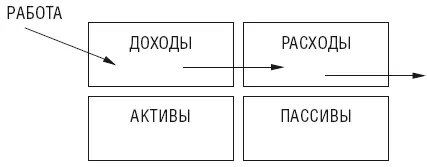

Как мы уже говорили, у большинства людей денежный поток имеет следующий вид:

Все зарабатываемые деньги расходуются. Не создается практически никаких активов. Многие, как таксист, который винил во всем чиновников, работодателей, налоговую систему, думают, что причиной того, что происходит в их жизни, являются не они сами.

Но на самом деле деньги зарабатываете и расходуете вы. Значит, вы сами принимаете решение, сколько и где зарабатывать и как и куда их расходовать. Разница лишь в том, что если вы знаете, для чего вы зарабатываете деньги (то есть что именно хотите с помощью них сделать в жизни), то ваш денежный поток выглядит немного по-другому:

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Чудо капитализации, или Путь к финансовой состоятельности в России»

Представляем Вашему вниманию похожие книги на «Чудо капитализации, или Путь к финансовой состоятельности в России» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Чудо капитализации, или Путь к финансовой состоятельности в России» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.