Владислав Гагарский - Хватит платить за все! Снижение издержек в компании

Здесь есть возможность читать онлайн «Владислав Гагарский - Хватит платить за все! Снижение издержек в компании» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: СПб, Год выпуска: 2012, ISBN: 2012, Издательство: Array Издательство «Питер», Жанр: popular_business, economics, management, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Хватит платить за все! Снижение издержек в компании

- Автор:

- Издательство:Array Издательство «Питер»

- Жанр:

- Год:2012

- Город:СПб

- ISBN:978-5-459-01158-6

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Хватит платить за все! Снижение издержек в компании: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Хватит платить за все! Снижение издержек в компании»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Автор разработал собственные методики и подходы к оптимизации деятельности компании и показал, как ее совершенствование влияет на снижение затрат. Вы узнаете о приемах «бережливого производства», способах минимизации потерь, видах расходов на персонал и способах управления им. В книге раскрыта суть каждого метода и дано множество советов, когда и как нужно его использовать.

В приложении вы найдете описание практических примеров и материалов с учетом российской специфики, которые могут пригодиться в проектах по снижению затрат.

Рекомендуется руководителям, заинтересованным в снижении издержек своей компании, а также консультантам по управлению, бизнес-аналитикам, специалистам по организационному развитию.

Хватит платить за все! Снижение издержек в компании — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Хватит платить за все! Снижение издержек в компании», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Прямые затраты учитываются в разрезе цехов и заказов на основании первичных документов. Первичная документация по учету таких затрат оформляется на каждый заказ отдельно. Косвенные затраты включаются в себестоимость заказов путем распределения пропорционально принятой на предприятии базе распределения [2]косвенных затрат.

В течение срока выполнения заказа затраты учитываются как незавершенное производство. После окончания заказа он закрывается и подсчитываются затраты на его выполнение, которые за вычетом возвратных отходов, окончательного брака и возврата неиспользованных материалов на склад становятся фактической себестоимостью произведенной по заказу продукции. Если в соответствии с заказом изготавливалось несколько одинаковых изделий, себестоимость единицы определяется делением суммы затрат по статьям калькуляции на количество выработанной продукции.

По полноте включения в себестоимость могут использоваться:

1) калькулирование с полным распределением затрат, так называемый Standart Costing, в том числе: Аbsorption Costing – традиционный метод распределения накладных затрат; Activity Based Costing (ABC) – распределение накладных затрат по процессам;

2) калькулирование по переменным или по прямым затратам, так называемый Direct Costing .

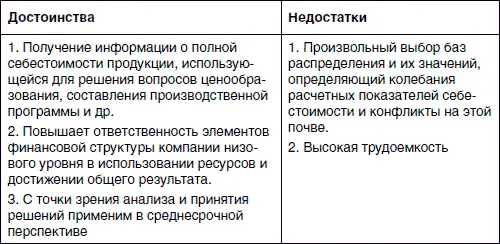

Standart Costing наиболее часто применяется на российских предприятиях; основывается на распределении всех накладных затрат по видам продукции, т. е. предполагает расчет полной себестоимости на основе выбранной базы распределения; предполагает разбиение затрат на основные и косвенные.

Достоинства и недостатки Standart Costing проанализированы в табл. 1.3.

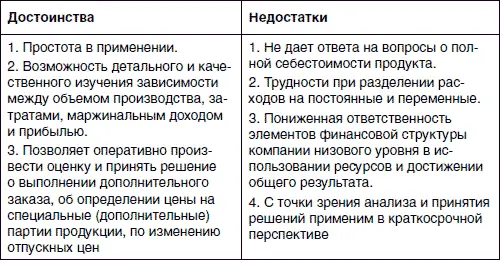

Direct Costing применяется для расчета маржинальной прибыли от вида продукции, подразделения, по предприятию в целом; для проведения анализа «затраты – выпуск – прибыль»; для оперативного учета затрат на производство продукции; при принятии решения о выполнении дополнительного заказа; для определения цены на специальные (дополнительные) партии продукции; для анализа решений по изменению отпускных цен.

Достоинства и недостатки Direct Costing проанализированы в табл. 1.4.

Мы не ставим целью настоящей главы изложить все тонкости постановки системы управленческого учета в компании, а также описать все особенности каждого из методов калькуляции себестоимости. Эта тема столь обширна, что ей как минимум стоит посвятить отдельную книгу. Хотя по данной тематике и так достаточно литературы. Однако если мы хотим заниматься оптимизацией издержек, то необходимо представлять их экономическую сущность и уметь извлекать нужную информацию из документов и отчетов.

Хорошим источником информации является система бюджетирования компании. Если, конечно, таковая имеется.

Бюджетирование – это инструмент проецирования стратегии развития компании на уровень оперативного управления. Бюджетирование – это процесс, участниками которого являются все, от кого зависит реализация избранной стратегии. Но если у компании нет формализованной стратегии, то бюджетирование превращается в еще одну учетную систему, т. е. специфическую систему управленческого учета.

В рамках бюджетного управления на основе установленных целей осуществляются:

• планирование операционной, инвестиционной и финансовой деятельности предприятия;

• координация деятельности предприятия и его подразделений;

• авторизация руководителей предприятия и структурных подразделений в процессе составления и исполнения бюджетов;

• оценка деятельности руководителей предприятия и подразделений;

• стимулирование менеджеров и рядовых сотрудников.

Система бюджетирования предприятиявключает в себя:

1) структуру бюджетов;

2) ответственность за формирование и исполнение бюджетов;

3) процедуры формирования и утверждения бюджетов;

4) процедуры исполнения бюджетов;

5) процедуры контроля исполнения бюджетов и анализа отклонений.

Нас из всего этого в первую очередь интересует структура бюджетов, поскольку именно оттуда мы будем извлекать информацию об издержках, фактических и плановых.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Хватит платить за все! Снижение издержек в компании»

Представляем Вашему вниманию похожие книги на «Хватит платить за все! Снижение издержек в компании» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Хватит платить за все! Снижение издержек в компании» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.