Владислав Гагарский - Хватит платить за все! Снижение издержек в компании

Здесь есть возможность читать онлайн «Владислав Гагарский - Хватит платить за все! Снижение издержек в компании» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: СПб, Год выпуска: 2012, ISBN: 2012, Издательство: Array Издательство «Питер», Жанр: popular_business, economics, management, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Хватит платить за все! Снижение издержек в компании

- Автор:

- Издательство:Array Издательство «Питер»

- Жанр:

- Год:2012

- Город:СПб

- ISBN:978-5-459-01158-6

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Хватит платить за все! Снижение издержек в компании: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Хватит платить за все! Снижение издержек в компании»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Автор разработал собственные методики и подходы к оптимизации деятельности компании и показал, как ее совершенствование влияет на снижение затрат. Вы узнаете о приемах «бережливого производства», способах минимизации потерь, видах расходов на персонал и способах управления им. В книге раскрыта суть каждого метода и дано множество советов, когда и как нужно его использовать.

В приложении вы найдете описание практических примеров и материалов с учетом российской специфики, которые могут пригодиться в проектах по снижению затрат.

Рекомендуется руководителям, заинтересованным в снижении издержек своей компании, а также консультантам по управлению, бизнес-аналитикам, специалистам по организационному развитию.

Хватит платить за все! Снижение издержек в компании — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Хватит платить за все! Снижение издержек в компании», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

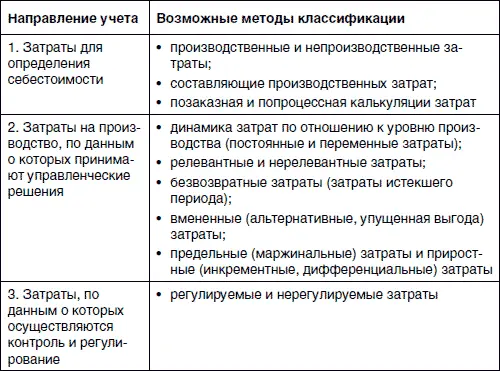

Затраты необходимо рассматривать в нескольких аспектах:

• по стадиям технологического процесса;

• по статьям затрат;

• по видам продукции;

• по центрам ответственности;

• по динамике затрат по отношению к объему выпуска;

• по степени регулируемости.

Производственные затраты– затраты, возникающие при производстве продукции (стоимость сырья, прямые затраты на оплату труда и накладные производственные затраты).

Эти затраты относятся к законченной за период и переданной на склад готовой продукции, формируя ее производственную себестоимость, а также к незавершенному производству.

Производственные затраты включаются в стоимость производственных запасов и признаются расходами в момент продажи продукции.

Непроизводственные затраты– затраты, относящиеся к периоду, а не к определенному объему производства и связанные не с производственным процессом, а с получением в течение периода услуг.

Данные затраты сразу признаются текущими расходами периода (коммерческие расходы, административно-управленческие) и не включаются в стоимость производственных запасов.

Косвенными затратамиявляются такие затраты, которые не могут быть начислены непосредственно на единицу затрат, и, таким образом, нам необходимо найти какой-нибудь другой метод отнесения этих расходов на отдельные единицы затрат (с использованием оценок и допущений). Примером косвенных затрат могут быть полные затраты бухгалтерии предприятия. Эти расходы относятся ко всей произведенной в течение периода времени продукции, а не просто к одной единице затрат. Примером косвенных затрат является краска, используемая на автомобильном заводе, выпускающем несколько моделей. Краска относится к косвенным затратам на материалы, так как она не характерна для одной единицы затрат, а применяется для всех моделей, производимых на заводе.

Косвенные расходычасто рассматриваются как накладные расходы, и поэтому общую сумму всех накладных расходов, понесенных в процессе производства, называют производственными накладными расходами. Оставшаяся часть накладных расходов по ее назначению называется непроизводственными накладными расходами. Косвенные расходы дают возможность изготовлять несколько видов товаров и поэтому не могут быть отнесены напрямую на себестоимость изделия. Например, затраты по эксплуатации и обслуживанию оборудования, зарплата складских рабочих.

Прямые затраты. В противоположность косвенным затратам прямые затраты могут быть начислены непосредственно на единицу затрат. Для определения прямых затрат между расходами и единицей затрат должна существовать непосредственная связь (в нашем примере с автомобильным заводом – допустим, с лобовыми стеклами).

Так, основные материалы, полуфабрикаты, топливо и энергия на технологические нужды, основная и дополнительная заработная плата основных производственных рабочих, как правило, могут быть напрямую отнесены к прямым затратам. В то же время вспомогательные материалы, используемые для ремонта станка, не могут быть отнесены прямо на себестоимость единицы продукции.

На практике понятия «постоянные затраты» и «косвенные затраты» зачастую используются равнозначно, так же как понятия «переменные затраты» и «прямые затраты».

Однако данный подход не является универсальным, так как существуют исключения из общего правила. Если на начальном этапе процесса калькуляции затрат расходы не будут правильно проанализированы, то принятые руководством решения, основанные на конечных данных о затратах, будут ошибочными и могут привести к финансовым потерям для предприятия.

Примером затрат, не поддающихся анализу при помощи практического метода, является арендная плата за склад, на котором хранится только один вид продукции. Выплачиваемая арендная плата должна быть постоянной, независимо от количества видов изделий, хранящихся на этом складе, но она, несомненно, начисляется непосредственно на один вид продукции, хранящейся на нем. Другим примером служат транспортные расходы владельцев грузовиков, которые обеспечивают доставку сырья для различных видов продукции на завод при помощи одного грузовика. Эти затраты являются переменными, так как они зависят от уровня активности данного завода, но они также относятся к косвенным расходам, поскольку не могут быть начислены непосредственно на одну единицу затрат.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Хватит платить за все! Снижение издержек в компании»

Представляем Вашему вниманию похожие книги на «Хватит платить за все! Снижение издержек в компании» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Хватит платить за все! Снижение издержек в компании» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.