Виктор Тарташев - Как избавиться от кредита. Реальные способы выхода из долгового тупика

Здесь есть возможность читать онлайн «Виктор Тарташев - Как избавиться от кредита. Реальные способы выхода из долгового тупика» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Санкт-Петербург, Год выпуска: 2010, ISBN: 2010, Жанр: personal_finance, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Как избавиться от кредита. Реальные способы выхода из долгового тупика

- Автор:

- Жанр:

- Год:2010

- Город:Санкт-Петербург

- ISBN:978-5-49807-605-8

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Как избавиться от кредита. Реальные способы выхода из долгового тупика: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Как избавиться от кредита. Реальные способы выхода из долгового тупика»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Как избавиться от кредита. Реальные способы выхода из долгового тупика — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Как избавиться от кредита. Реальные способы выхода из долгового тупика», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Книга будет интересна тем, кто собирается взять кредит, и просто необходима всем попавшим в кредитную кабалу.

Часть I Секретная «кухня» коллекторских структур. Методика работы с должниками

1. Схема и механизм работы современных коллекторских структур

На сегодняшний день существует две принципиально разные схемы работы с просроченными долгами. Одни коллекторские агентства предпочитают оформлять договор цессии, в соответствии с которым первый кредитор (цедент) передает обязательства, а к новому кредитору (цессионарию) переходят все права первого кредитора. В этом случае агентство выкупает проблемные долги с дисконтом, принимает их на свой баланс и потом осуществляет взыскание.

Некоторые их коллеги работают по договору комиссии за определенное комиссионное вознаграждение (чаще всего – в процентах от собранной задолженности). При этом сам долг не выкупается. Как правило, агентству передаются просроченные кредиты сроком от 90 дней и выше. Порядок уступки права требования в данной ситуации регулирует глава 24 Гражданского кодекса РФ.

Между тем банки столкнулись с необходимостью привлекать профессиональных коллекторов на более ранней стадии просрочки, когда возраст долга составляет всего 30–40 дней, а не подключать их к работе через 3-4 месяца в качестве «тяжелой артиллерии».

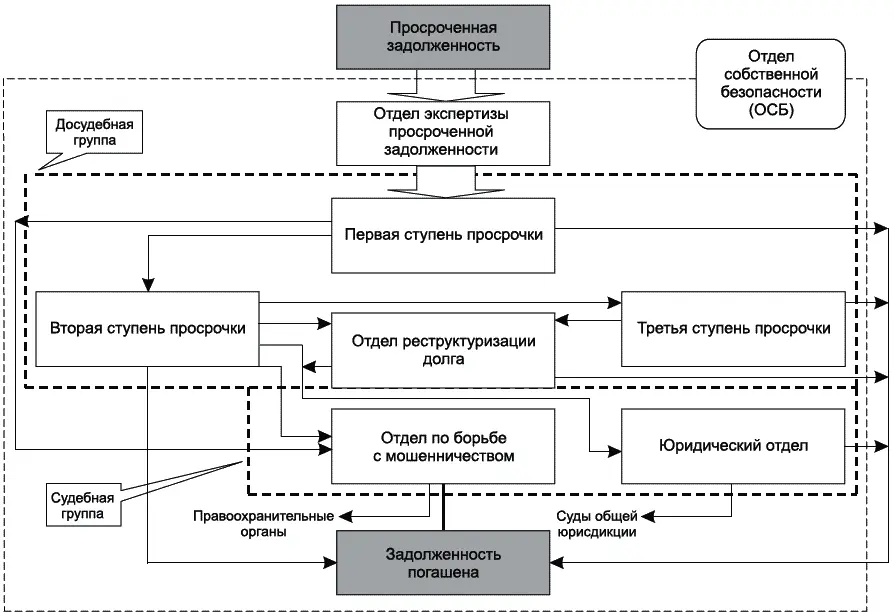

На рис. 1.1 представлена схема современного коллекторского агентства.

Рис 1.1. Схема современного коллекторского агентства

1.1. Многоступенчатая система взыскания задолженности

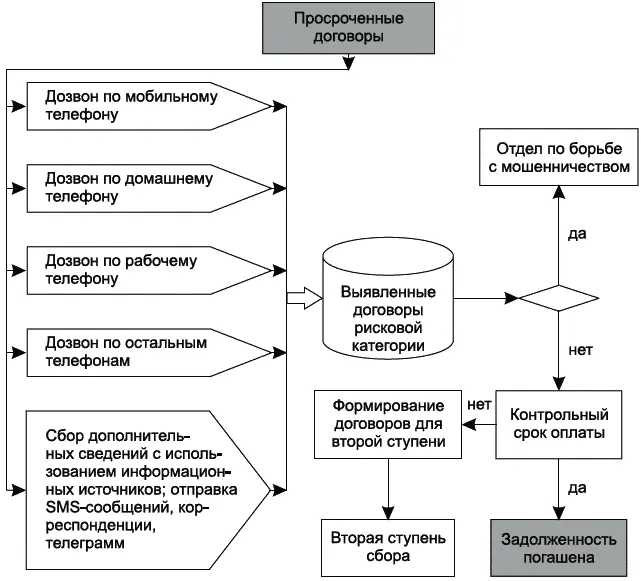

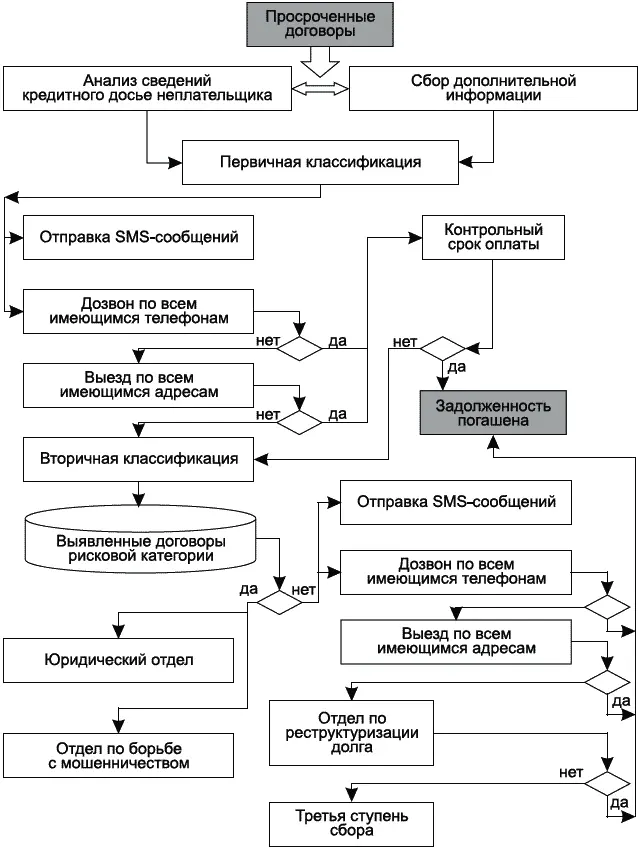

Мне приходилось сталкиваться с разными схемами работы коллекторских агентств. Большинство из них предусматривает многоступенчатую систему взыскания задолженности. Точка отсчета – возраст долга: чем он старше (то есть чем больше дней просрочена оплата), тем пристальнее внимание коллекторов. На рис. 1.2 и 1.3 показаны схемы их действий на первой и второй ступенях сбора (взыскания).

Рис 1.2. Схема работы первой ступени сбора

Рис 1.3. Схема работы второй ступени сбора

На этом этапе специалисты коллекторского агентства занимаются прозвоном и ищут первичную информацию. Главная задача первой ступени – не склонить должника к оплате, а собрать о нем как можно больше значимых сведений для последующей работы. Процесс длится, в среднем, около месяца. По окончании указанного срока кредитная история переходит на вторую ступень и далее. Сотруднику первой ступени необходимо выяснить, каковы причины задержки оплаты, готов ли должник рассчитываться по своим долгам и есть ли у него слабые места для дальнейшего воздействия.

На первой ступени устанавливается телефонный контакт с должником, формируется первичное досье, используется отправка писем, телеграмм и SMS-сообщений с напоминанием, что нужно погасить долг. Если задача выполнена, багаж полученных знаний поступает на вторую ступень.

Выражаясь поэтическим языком, вторая ступень – «сердце» коллекторского агентства. Она принимает на себя основной удар. Именно здесь идет активная работа с должниками, из них буквально выжимаются «все соки». Вторая ступень состоит из нескольких микрогрупп. Обычно в каждой – не более двух человек, один из которых назначается руководителем. Цель группы – взыскать задолженность в досудебном порядке с минимальными трудозатратами и потерей времени. Задача коллекторского агентства считается выполненной, если денежные средства поступили на счет кредитора. Это – главный показатель работы с должниками.

Итак, на второй ступени коллекторы действуют в паре. Преимущество данного способа заключается в четком разделении служебных обязанностей. Один участник прозванивает должников, собирает нужную информацию, выполняет контрольные телефонные звонки, работает с информационно-справочными ресурсами и интернет-сайтами, распечатывает документы для объезда, анализирует кредитные истории должников и показатели микрогруппы. В основном он проводит время в офисе. А его напарник «живет на колесах»: выезжает к клиенту домой; ведет переговоры с должником, его родственниками, друзьями и коллегами по работе. Вместе они делают общее дело. Нередко бывает, что сотруднику, находящемуся дома у должника, требуется информация, которой в данный момент он не располагает. Например, сведения об окончательной сумме задолженности и о кредите, контактная информация и прочее. В этом случае всегда можно рассчитывать на свою «вторую половину».

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Как избавиться от кредита. Реальные способы выхода из долгового тупика»

Представляем Вашему вниманию похожие книги на «Как избавиться от кредита. Реальные способы выхода из долгового тупика» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Как избавиться от кредита. Реальные способы выхода из долгового тупика» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.