Алексей Гладкий - Домашняя бухгалтерия и личные финансы на компьютере

Здесь есть возможность читать онлайн «Алексей Гладкий - Домашняя бухгалтерия и личные финансы на компьютере» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: personal_finance, Программы, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Домашняя бухгалтерия и личные финансы на компьютере

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Домашняя бухгалтерия и личные финансы на компьютере: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Домашняя бухгалтерия и личные финансы на компьютере»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Домашняя бухгалтерия и личные финансы на компьютере — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Домашняя бухгалтерия и личные финансы на компьютере», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

При фиксировании полученных доходов или понесенных расходов настоятельно рекомендуется оперировать только фактическими данными, а не предполагаемыми. Чтобы было понятней, поясним это на конкретном примере.

Например, вам на работе сказали, что с этого месяца ваша заработная плата увеличится на 10%, и вместо прежних 400 долларов она составит 440 долларов. Однако при получении заработной платы вы обнаружили, что на руки вам выдали те же 400 долларов, что и раньше. На ваш справедливый вопрос начальник ответил, что заработная плата, конечно, повышена, но в этом месяце предприятие испытывает финансовые трудности, поэтому надбавка будет выплачена только в следующем месяце, вместе со следующей зарплатой. В данном случае в бюджете следует отразить доход именно 400 долларов, а в следующем месяце (если все будет так, как сказал начальник) – 480 долларов (440 долларов – заработная плата с учетом повышения, и плюс 40 долларов – надбавка за прошлый месяц). Такой подход позволит получить наиболее реальную картину вашего финансового положения.

Перед тем, как приступить к полноценному финансовому планированию, необходимо в течение некоторого времени (например, месяц, или два, а лучше – три) систематически записывать все свои доходы и расходы – это позволит получить наиболее полную информацию о направлениях своих денежных потоков. Впоследствии эта информация окажется весьма ценной.

При отражении своих доходов и расходов следует это делать максимально точно. Конечно, каждый купленный коробок спичек или кусок мыла вряд ли получится своевременно отразить в бюджете (хотя бы по причине банальной забывчивости), но не стоит забывать, что чем более полная информация о доходах и расходах зафиксирована, тем более точную картину своего финансового положения вы сможете получить.

Ключевые элементы домашней бухгалтерии и личных финансов

Из чего же складывается личный бюджет и какие основные составляющие входят в его состав? Ответ на этот вопрос приводится в данном разделе.

Существование любого бюджета возможно только при наличии двух самых главных его составляющих – доход и расход, которые неразрывно связаны между собой. Это неудивительно – ведь если нет дохода, то как же покрывать расходы? А отсутствие расходов для живого человека невозможно в принципе – ведь ему надо питаться, одеваться, где-то жить, и т.д. Смысл формирования и ведения личного бюджета заключается как раз в том, чтобы найти оптимальное соотношение между этими двумя составляющими.

Еще один важный элемент личного бюджета – это его статья. Смысл бюджетной статьи заключается в том, что она характеризует то или иное направление денежного потока. Статьи бывают двух видов: статьи доходов и статьи расходов. Статьи доходов отражают поступление денежных средств в личный бюджет, а статьи расходов – направления расходования имеющихся денежных средств. Примеры доходных статей: заработная плата, премиальные, проценты по вкладу в банке (банках), доход от сдачи внаем недвижимости, и т.д. Примеры расходных статей: оплата коммунальных услуг, покупка продуктов питания, приобретение топлива для автомобиля, уплата процентов по кредиту, и т.д.

Очевидно, что перечень бюджетных статей у каждого человека может быть индивидуальным. Однако наряду с этим есть несколько статей, которые будут присутствовать в бюджете каждого человека (к ним относится, например, большинство перечисленных выше статей).

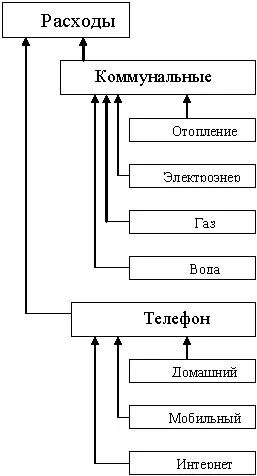

Для удобства планирования иногда бывает целесообразно разбивать ту или иную бюджетную статью на несколько подчиненных статей. Например, статья «Проценты по депозиту» может включать в себя подчиненные статьи «Проценты по валютному депозиту» и «Проценты по рублевому депозиту» (разумеется, при наличии соответствующих вкладов). Расходная статья «Коммунальные услуги» может складываться из таких, например, статей: «Оплата за воду», «Оплата за электроэнергию», «Оплата за газ», и т.п., см. схему на рис. 1.1.

Рис. 1.1.Схема иерархии статей

При этом сумма по родительской статье равняется общей сумме всех подчиненных статей. Подобный подход повышает системность и наглядность представления информации.

Особо следует остановиться на таком элементе личного бюджета, как период планирования. В общем случае период планирования – это интервал времени (неделя, месяц, декада, квартал, год и т.д.), на который распространяется действие личного финансового плана.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Домашняя бухгалтерия и личные финансы на компьютере»

Представляем Вашему вниманию похожие книги на «Домашняя бухгалтерия и личные финансы на компьютере» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Домашняя бухгалтерия и личные финансы на компьютере» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.