Дамир Нуридинов - Хватит выживать на зарплату, пора начать жить

Здесь есть возможность читать онлайн «Дамир Нуридинов - Хватит выживать на зарплату, пора начать жить» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Год выпуска: 2021, Жанр: personal_finance, Самосовершенствование, stock, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Хватит выживать на зарплату, пора начать жить

- Автор:

- Жанр:

- Год:2021

- ISBN:нет данных

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Хватит выживать на зарплату, пора начать жить: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Хватит выживать на зарплату, пора начать жить»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Хватит выживать на зарплату, пора начать жить — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Хватит выживать на зарплату, пора начать жить», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Введение

Говоря: «Финансовый план», я не имею в виду – совокупность мероприятий материального опосредования функционирования государства или организации. Именно такое определение даёт поисковик в интернете на запрос. Это определение мало что скажет неподготовленному человеку, а возможно, ещё сильнее его запутает и отобьёт всякое желание разбираться в финансах.

Под финансовым планом я понимаю нечто на много большее и в то же время более простое. В моем личном финансовом плане отражены многие и многие аспекты, такие как: статьи расходов и доходов, расположения и способы хранения моих финансов, пенсионные программы, рассчитанные на всю жизнь, резервный фонд, ипотечный отдел, благотворительность, долги, способы экономии и даже инвестиции. Обо всем этом, о защите ваших финансов, и многом другом я и хочу вам рассказать в этой книге, и надеюсь, для вас эта информация окажется очень полезной и познавательной в формировании вашей личной финансовой грамотности.

Для начала я научу вас строить свой личный финансовый план. Он должен быть простым в понимании и восприятии, но при этом отображать все наиболее важные ваши операции и повседневные действия, связанные с финансами.

Для построения финансового плана можно применять любую известную и удобную для вас компьютерную программу, позволяющую строить таблицы и графики, а также позволяющую создавать простые формулы. Я же буду показывать всё на примере программы Microsoft Office Excel, данный вариант наиболее удобен и привычен для этих целей и к тому же имеется практически у всех обладателей персонального компьютера или смартфона.

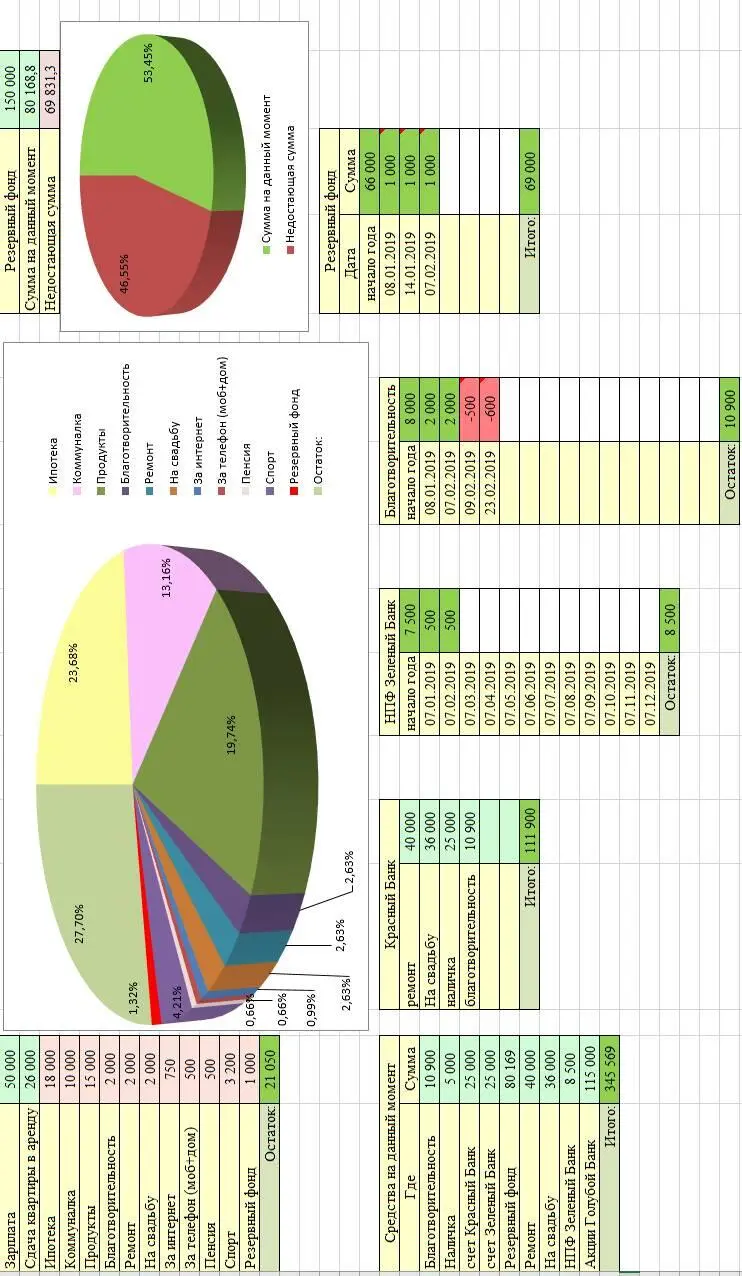

На рисунке ниже, для наглядности, представлен пример финансового плана, чтобы вы могли с самого начала понять и лучше представить, о чем я буду с вами говорить на протяжении всего нашего увлекательного приключения по миру финансов.

Рисунок 1 – пример финансового плана.

Взглянув на все эти таблицы и диаграммы, может показаться что всё это слишком сложно и непонятно, но это только на первый взгляд. Изучая эту книгу, мы постепенно шаг за шагом рассмотрим всё по очереди, вникая в каждую табличку и вы увидите насколько они логичны и интуитивно понятны.

Часть 1. Доходы и расходы

Таблица доходов и расходом является основой вашего финансового плана. Ведь именно в этой таблице вы видите, что именно приносит вам деньги и в каком количестве, а также на что вы тратите свои денежные ресурсы и сколько у вас остаётся «свободных» финансов на личные нужды, такие как развлечения, накопление, инвестирование и другие.

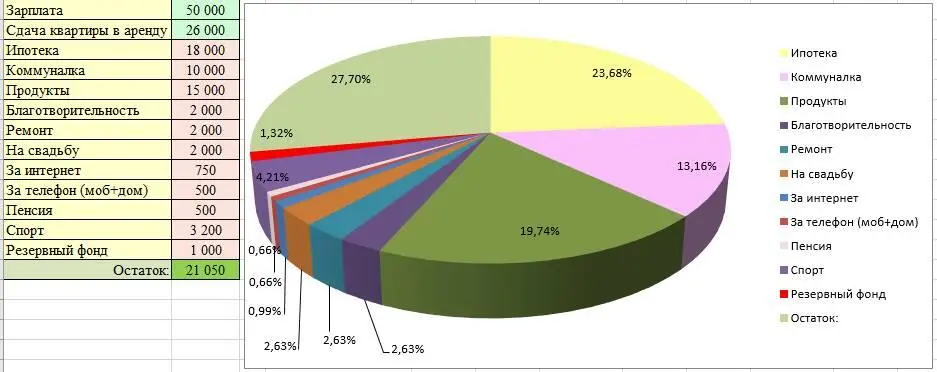

Рассмотрим таблицу доходов и расходов более подробно. Для наглядности было бы неплохо построить круговую диаграмму рядом со своей таблицей доходов и расходов, так вы лучше будете видеть, какую часть из вашего бюджета составляет конкретная строка расхода.

Рисунок 2 – таблица расходов и доход с круговой диаграммой.

Сначала, как вы уже успели заметить, перечисляются ваши источники дохода. У большинства людей источник дохода состоит только из заработной платы. Но, помимо зарплаты сюда могут входить, как в данном примере, средства от сдачи в наём недвижимости, а также и другие виды доходов (дивиденды, купоны по облигациям, различные социальные пособия, отчисления за авторское право или патенты, пенсия, стипендия, подработка и многое другое). Все эти строки доходов и являются основой вашего бюджета. Именно от величины этих средств и зависят статьи ваших трат, следовательно, наша главная задача заключается в увеличении количества, а главное качества строк дохода. И я не зря упомянул качество дохода. Высокий постоянный доход предпочтительней чем множество сомнительных нерегулярных «шабашек».

Далее идут обязательные траты, то есть те траты, которые вы не можете игнорировать, и в любом случаи должны отдать свои кровно заработанные деньги на эти нужды. К обязательным тратам относятся: выплаты по ипотеке, погашение кредитных обязательств, оплата коммунальных услуг, покупка продуктов питания, оплата за обучение, лечение, деньги на ведение домашнего хозяйства, обслуживание вашего личного автомобиля и другие. Перечислить их все будет очень сложно, потому как у каждого они будут индивидуальны и даже то, что для одного является обязательной тратой, без которой невозможно обойтись, для другого будет казаться излишеством. Например, владение автомобилем в небольшом городке, который можно весь пройти минут за двадцать, наверняка будет считаться излишеством. В то время как в огромном мегаполисе личный автотранспорт будет незаменимым помощником.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Хватит выживать на зарплату, пора начать жить»

Представляем Вашему вниманию похожие книги на «Хватит выживать на зарплату, пора начать жить» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Хватит выживать на зарплату, пора начать жить» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.