Илья Кривогузов - Миллион для себя. Как создать надежное финансовое будущее

Здесь есть возможность читать онлайн «Илья Кривогузов - Миллион для себя. Как создать надежное финансовое будущее» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Год выпуска: 2022, Жанр: personal_finance, psy_personal, stock, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Миллион для себя. Как создать надежное финансовое будущее

- Автор:

- Жанр:

- Год:2022

- ISBN:нет данных

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Миллион для себя. Как создать надежное финансовое будущее: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Миллион для себя. Как создать надежное финансовое будущее»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Миллион для себя. Как создать надежное финансовое будущее — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Миллион для себя. Как создать надежное финансовое будущее», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

о компенсациях налоговых отчислений;

что такое инвестиции и как выбрать подходящий инструмент инвестирования для себя;

о выгодных программах защиты активов;

как выбрать надежный банк и его инструменты;

что такое рынок ценных бумаг и как приумножить свой капитал с его помощью;

что такое бумажный металл и что выгоднее: сдавать недвижимость в аренду или продать ее;

что такое ПИФы, ETF, юнит-линкед и как на них можно заработать;

как защитить семью от финансовых рисков и почему это важно.

Часть 1. Создаем сценарий своей жизни

Глава 1. Сценарии жизни

Вы в расцвете сил, у вас есть работа, на которой вам платят достаточно, чтобы вам жилось как хочется. Или недостаточно, и вам хотелось бы жить лучше. А вы задумывались, что будет, если вы лишитесь этого постоянного источника дохода? Есть ли у вас другие источники? Скопили ли вы денег на «черный день», и задумывались ли вы о старости?

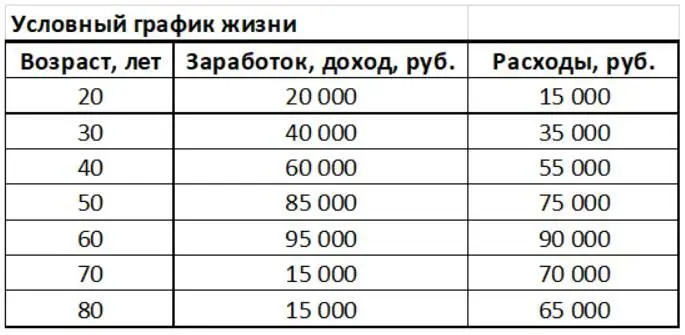

Знаете, сколько составляет среднестатистическая пенсия в России? Я подскажу: около 15 тыс. руб. в месяц (данные на 2020г). Вам этого хватит на жизнь, к которой вы привыкли? Предположим, вы живете разумно, рационально расходуя свои средства, но ничего не откладываете на старость. Посмотрите, как это выглядит на цифрах условного примера.

Посмотрите внимательно, что происходит (произойдет)! К началу нетрудоспособного возраста вы привыкли к определенному образу жизни, что требует постоянного обеспечения деньгами. И получаемых вами денег всегда хватало. И вдруг, источник резко снижается, а расходы остаются практически прежними.

Таблица 1. Условный финансовый график жизни.

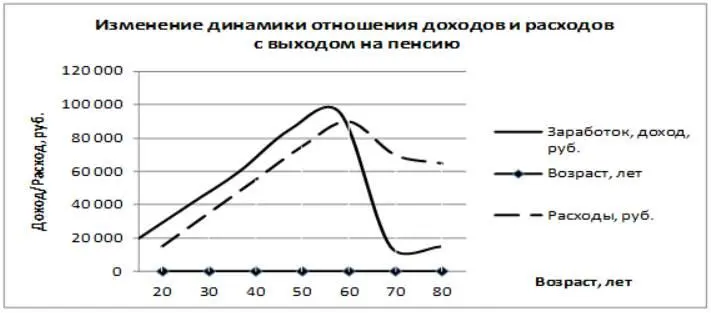

А теперь, тоже самое в графике:

Рисунок 1. Динамика отношения доходов и расходов на протяжении жизни

Самое время подготовиться! Как? В этой книге мы с вами вместе ответим на эти и многие другие вопросы.

Наша жизнь идет словно по написанному кем-то сценарию. И будет это мелодрама, комедия, триллер или боевик зависит от вас, во многом от вас.

Не только в России, но и во всем мире, довольно распространен сценарий с печальным окончанием. Это путь, который заканчивается потерей психологической устойчивости, здоровья, а, зачастую, и всего накопленного имущества. Это сценарий банкротства. Первый, что мы с вами рассмотрим.

Так живут миллионы людей – все заработанные деньги они тратят, не задумываясь. Их потребности растут: хочется обладать дорогими вещами, путешествовать, хорошо проводить время (да мало ли, какие бывают мечты). В какой-то момент имеющегося дохода начинает не хватать для покрытия расходов. Или может произойти форс-мажор.

Самый простой выход, лежащий на поверхности (ведь предложений так много!) – это взять «дешевый» кредит/займ «до зарплаты», «на отпуск», «автокредит», «ипотеку», то есть, по сути, залезть в долги.

Поскольку, при этом, о повышении дохода такой человек не позаботился, то следующий шаг вполне предсказуем – реструктуризация, пирамида: берем деньги в другом месте, отдаем прежним кредиторам, остаемся должны новым. Снежный ком долгов катится с горы прямо на вас, растет, пока полностью не раздавит – далее встреча с коллекторами. Заработать и потратить, еще и остаться должным, это и есть типичный круговорот денег банкротов.

Удивительно еще и то, что те люди, с которых мы берем пример, самодостаточные, богатые, успешные, зачастую, лишь кажутся обеспеченными. Они создают иллюзорность своей исключительности, иногда за счет бизнесов, которыми владеют, путая деньги компании со своим карманом.

Большинство же – обычные люди, которые трудятся на кого-то, также проживают свою жизнь, втянутыми в банкротный сценарий. Не замечая, не осознавая этого.

Почему так происходит?

Потому что мы не привыкли планировать свои финансы, контролировать денежные потоки, анализировать потребности, просчитывать риски, создавать подушку безопасности, как-то подстраховываться для трудных времен. Зато очень часто, когда дело подходит к окончанию трудоспособного возраста, люди передают долги своим детям «по наследству». Долги есть, а заработать, чтобы вернуть их – возможности нет. И это страшно!

Я предлагаю над этим задуматься. И посмотреть вокруг, посмотреть на себя. Как вы живете? По какому сценарию вы живете? Если вы живете по этому сценарию, то нужно обязательно переходить на другой уровень. Этого мы будем добиваться в рамках данной книги – я буду вести вас к новой цели, новому уровню жизни.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Миллион для себя. Как создать надежное финансовое будущее»

Представляем Вашему вниманию похожие книги на «Миллион для себя. Как создать надежное финансовое будущее» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Миллион для себя. Как создать надежное финансовое будущее» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.