Бодо Шефер - Шлях до фінансової свободи. Bаш перший мільйон за сім років

Здесь есть возможность читать онлайн «Бодо Шефер - Шлях до фінансової свободи. Bаш перший мільйон за сім років» весь текст электронной книги совершенно бесплатно (целиком полную версию без сокращений). В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Львів, Год выпуска: 2018, ISBN: 2018, Издательство: Видавництво Старого Лева, Жанр: personal_finance, на украинском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Шлях до фінансової свободи. Bаш перший мільйон за сім років

- Автор:

- Издательство:Видавництво Старого Лева

- Жанр:

- Год:2018

- Город:Львів

- ISBN:978-617-679-654-1

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Шлях до фінансової свободи. Bаш перший мільйон за сім років: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Шлях до фінансової свободи. Bаш перший мільйон за сім років»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Шлях до фінансової свободи. Bаш перший мільйон за сім років — читать онлайн бесплатно полную книгу (весь текст) целиком

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Шлях до фінансової свободи. Bаш перший мільйон за сім років», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Роками я займаюся спекуляціями на акційних фондах. Незважаючи на численні помилки, у підсумку я досягнув непоганого прибутку. Акційні фонди були надзвичайною можливістю примножити гроші в минулі роки. Та акції й акційні фонди були й залишаються спекуляціями. Це — ніякі не інвестиції.

Якщо не враховувати дивіденди, ви отримуєте гроші від акцій лише тоді, коли продаєте. При цьому можна як виграти, так і зазнати поразки.

Що ж робити?

Із цієї причини в спекуляції слід вкладати лише певну частину ваших грошей. Зазвичай досить половини, адже ніхто не може точно сказати, яким буде майбутнє. А поки ви не продаєте, то не здобули ніякого доходу від спекуляцій. По суті, ви не маєте нічого, доки не почали продавати. До того ж існує важливе обмеження: ви можете значною мірою позбутися фактора випадковості, інвестуючи в акції й фонди, що виплачують регулярні дивіденди. Дивіденди — це регулярні виплати, а отже, дохід. Отож акції, призначені для дивідендів, стають інвестиціями.

Інакше ж є лише два типові випадки інвестицій: підписання договору про зворотний лізинг нерухомості або створення підприємства. Якщо оберете хороший об’єкт, то з самого початку отримуватимете регулярний дохід. Активне підприємство також даватиме вам регулярний прибуток, однак ви повинні точно знати, що робите. Хто хоче навчитися інвестувати, повинен приділити цьому багато часу. Хто боїться цих зусиль, у того залишається можливість розподілити гроші по інвестиційних фондах. У цьому ж випадку вам слід володіти достатнім резервом готівки.

Спекулянти — це торгівці

Насправді, спекулянт — це торговець. Багато хто вважає себе інвестором, хоча в дійсності ж є продавцем. Інвестор купує, щоб зберегти це. Він з самого початку заробляє гроші. Торговець купує за непогану ціну й сподівається продати за вищу. Ви можете купити курку через одну з двох причин: щоб отримувати яйця або щоб продати її дорожче м’яснику.

Обидві справи потребують знання. Торговець має знати, на що є попит при купівлі й продажу. Не обов’язково, що це пов’язано з реальною вартістю товару. Вистачає лише спроможності продати за вищу ціну, аніж ти заплатив сам. Йому слід навчитися оцінювати ринок. Інвестор же, на противагу, повинен уміти оцінювати нерухомість або фірму, вираховуючи можливі прибутки.

Отож випливає висновок, що добре було би знати обидві речі: коли слід купувати й продавати і вміти вираховувати реальну вартість та можливий дохід. Хороший інвестор повинен знати й те, й інше.

Згідно з цими міркуваннями, хороший інвестор буде займатися спекуляціями також. По-перше, тому що це допоможе йому з інвестиціями — корисно навчитися правильно оцінювати ринок і його тенденції. Але ще й тому, щоб утримувати певний неактивний інвестиційний портфель. Це додає впевненості й не вимагає багато зусиль.

2-й принцип: Відрізняйте зобов’язання від інвестицій

Ще в минулому розділі я вказав на різницю між зобов’язаннями та інвестиціями. Розбіжність стане чіткою, якщо поставите собі вирішальне питання: в який бік течуть гроші? Вони пливуть до вас чи від вас? Якщо вони йдуть від, то це зобов’язання, якщо ж до — інвестиція.

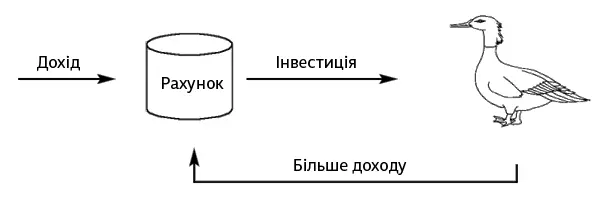

Багато людей тупцює на місці зі своїми фінансами. Не тому, що вони замало заробляють, а тому, що занадто багато витрачають і мало інвестують. Чим більше зобов’язань ми укладаємо, тим менше можемо інвестувати. Мій наставник хотів, щоб я вирощував «золоту гуску». «Гуска» була символом інвестицій. Символом зобов’язання він обрав дорогий автомобіль. У графічному змалюванні зобов’язання виглядає так:

Графічне зображення інвестиції виглядає зовсім інакше:

Шлях, яким рухається грошовий потік, і є вирішальним. Якщо гроші зрештою покидають вас — ідеться про зобов’язання; інвестиції ж, навпаки, примножують дохід.

Як щодо вашого особняка?

Пригадуєте, що мої батьки вважали свій будинок інвестицією? Та будинок чи квартира, у якій зараз живете, не є інвестицією. Це зобов’язання.

Я свідомий того, що раніше ви, мабуть, чули щось інше щодо цього. Хіба багато людей не кажуть: «Особняк — найкраща інвестиція». Та лишень подумайте, хто так стверджує. Хто пускає цю чутку в світ? Головним чином — будівельно-ощадні каси [15] Будівельна ощадна каса — це спеціалізований банк з обмеженим колом операцій із надання кредитів виключно на поліпшення житлових умов. Система ощадно-будівельних кас працює у багатьох країнах Західної та Східної Європи і дозволяє громадянам накопичувати кошти під 2–3% річних.

й банки. Коли я пояснив це учасникам своїх семінарів, одна старша жінка запитала: «Чому ж тоді банкіри стверджують, що особняк — це інвестиція?». Моя відповідь її здивувала: «Бо це правда».

Интервал:

Закладка:

Похожие книги на «Шлях до фінансової свободи. Bаш перший мільйон за сім років»

Представляем Вашему вниманию похожие книги на «Шлях до фінансової свободи. Bаш перший мільйон за сім років» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Шлях до фінансової свободи. Bаш перший мільйон за сім років» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.