Лилия Голдэн - Закон больших денег [Как создать изобилие из зарплаты] [litres]

Здесь есть возможность читать онлайн «Лилия Голдэн - Закон больших денег [Как создать изобилие из зарплаты] [litres]» весь текст электронной книги совершенно бесплатно (целиком полную версию без сокращений). В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2020, ISBN: 2020, Издательство: Литагент 5 редакция «БОМБОРА», Жанр: personal_finance, popular_business, stock, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

![Лилия Голдэн Закон больших денег [Как создать изобилие из зарплаты] [litres] обложка книги](/books/397572/liliya-golden-zakon-bolshih-deneg-kak-sozdat-izob.webp)

- Название:Закон больших денег [Как создать изобилие из зарплаты] [litres]

- Автор:

- Издательство:Литагент 5 редакция «БОМБОРА»

- Жанр:

- Год:2020

- Город:Москва

- ISBN:978-5-04-108739-5

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Закон больших денег [Как создать изобилие из зарплаты] [litres]: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Закон больших денег [Как создать изобилие из зарплаты] [litres]»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Закон больших денег [Как создать изобилие из зарплаты] [litres] — читать онлайн бесплатно полную книгу (весь текст) целиком

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Закон больших денег [Как создать изобилие из зарплаты] [litres]», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Выручка от продажи 5 квартир в размере 40 000 000 рублей будет содержать ваши первоначально понесенные траты (первый взнос), выплаты по ипотеке и саму прибыль. Таким образом, получив 40 000 000 рублей, вы:

✓ Погашаете ипотеки по 5 квартирам в размере 20 000 000 рублей (5 × 4 000 000 рублей).

✓ Компенсируете затраты, которые вы осуществляли на протяжении двух лет. Это 439 000 рублей (878 000 × 5 квартир).

✓ Возвращаете первоначально вложенные вами средства в размере 5 000 000 рублей.

✓ Получаете прибыль 10 610 000 рублей.

Это я называю «высвободить капитал». После погашения ипотеки на руках у вас останется сумма в размере 20 000 000 рублей, в которых будет числиться ваша прибыль 10 610 000 рублей и ранее понесенные затраты в размере 4 390 000. Иными словами, в момент продажи вы возвращаете себе инвестиции и монетизируете прибыль.

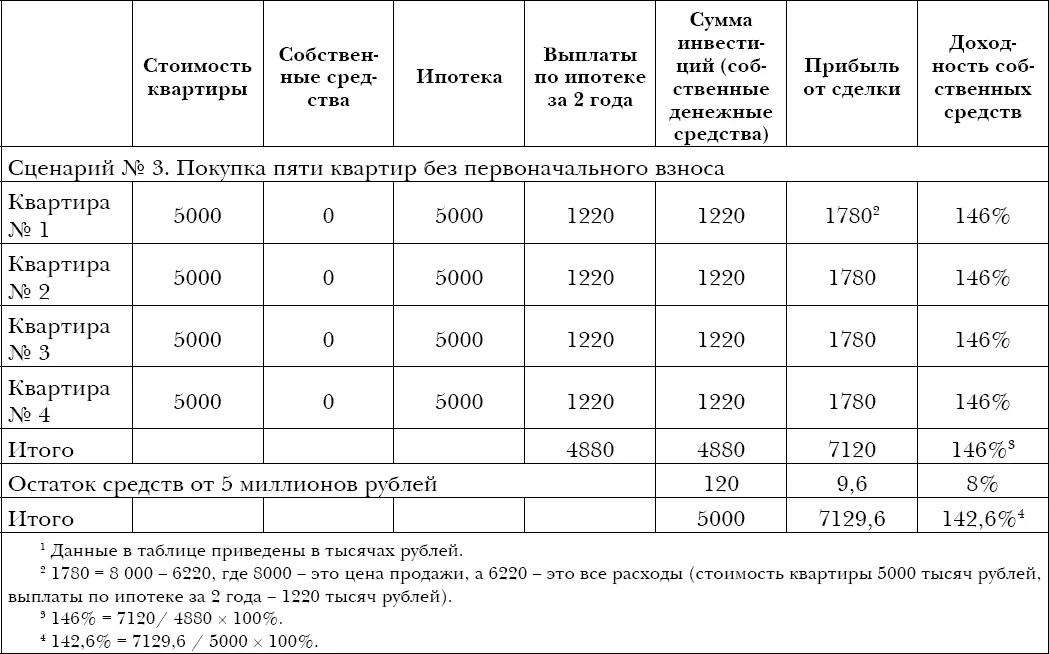

Предлагаю рассмотреть сценарий № 3. Допустим, что условия те же: мы располагаем 5 миллионами рублей, доход планируем извлекать путем продажи недвижимости через 2 года, при этом каждая из квартир за это время дорожает на 3 миллиона рублей. Однако предположим, что в качестве первоначального взноса вы ничего не вносите. Такие условия банки иногда предлагают. «Ноль по ипотеке» – звучит тут и там. Эти 5 миллионов вы тратите на протяжении двух лет на выплату по ипотекам 5 квартир. Тоже неплохая стратегия! Налог с продажи в данном примере проигнорируем (но в реальности игнорировать не надо! Выше я уже описывала аргументы «за»). Ставка по ипотеке на 25 лет без первоначального взноса будет уже выше – 11,5 %. Это нормальная практика – ставка тем выше, чем ниже первоначальный взнос.

Таблица 14.

Сценарий № 3. Расчет доходности на примере недвижимости без первоначального взноса 1

Ввиду того, что в нашем примере мы располагаем только 5 миллионами рублей, то не имеем возможности выплачивать ипотеку по 5 квартирам на протяжении 2 лет, но можем производить ипотечные выплаты по 4 квартирам. Предположим, что остаток от 5 миллионов после покупки недвижимости мы внесли на банковский депозит по ставке 8 % годовых. Отсюда доход в 9,6 тысячи рублей.

Таблица 15.

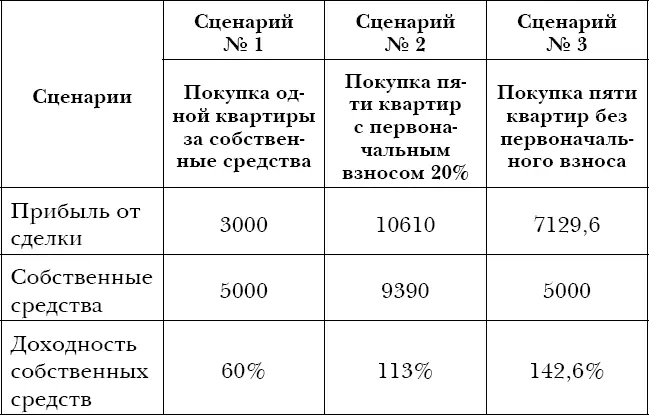

Сравнение доходности трех сценариев [45] Данные в таблице приведены в тысячах рублей.

Сравнивая инвестиционные сценарии, описанные выше, для сценария № 3 необходимо брать сумму тотального дохода и сумму от остатка средств – в таком случае картина будет сопоставимая.

Итак, сведем все три сценария в одну таблицу.

Обратите внимание, что, несмотря на повышенный процент доходности сценария № 3, по абсолютной величине прибыли выигрывает сценарий № 2. Однако сумма собственных вложенных средств в этом случае почти в два раза выше – это следует учитывать.

Данным примером я хотела продемонстрировать, как следует оценивать любые инвесторские стратегии. Принимать решения следует не вслепую, но основываясь на фундаментальных расчетах и оценках, взвесив заранее все за и против. Надеюсь, что приведенный пример, изложенный в трех сценариях, убедил вас в надежности диверсификации.

Наличие высокой финансовой пропускной способности

Наверняка вы слышали о том, что оттоки по возврату долгов не должны превышать 20 % вашего дохода. Однако это не относится к погашению кредитов, для которых вы создали инвестиционные активы. Вы должны знать свою финансовую пропускную способность (определение этого термина я дала в предыдущей главе). Его нужно загрузить выплатами по инвестиционным проектам, которые, к слову, могут быть эквивалентны и 80 % вашего дохода. Как только актив выйдет на доходный цикл, данные выплаты будут осуществляться не из вашей заработной платы, а деньгами рынка. И даже в случае простоя объекта недвижимости вашей пропускной финансовой способности будет достаточно для подстраховки. Безрассудно работать с таким кредитным плечом, выплаты по которому в период простоя вы не способны выдержать. Важности работы с долговой нагрузкой я посвятила отдельную главу, ведь досрочное погашение способно увеличить вашу финансовую пропускную способность, с одной стороны, а с другой – снизить риски убытков от простоя.

Долгосрочность и постепенность

Дело в том, что всякое финансовое решение имеет последствия для вашей жизни. Для ее качества, если хотите. Поэтому при инвестировании всегда следует иметь в виду долгосрочные последствия.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Закон больших денег [Как создать изобилие из зарплаты] [litres]»

Представляем Вашему вниманию похожие книги на «Закон больших денег [Как создать изобилие из зарплаты] [litres]» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Закон больших денег [Как создать изобилие из зарплаты] [litres]» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.