Роберт Хагстром - Уоррен Баффет. Как 5 долларов превратить в 50 миллиардов. Стратегия и тактика великого инвестора

Здесь есть возможность читать онлайн «Роберт Хагстром - Уоррен Баффет. Как 5 долларов превратить в 50 миллиардов. Стратегия и тактика великого инвестора» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2007, ISBN: 2007, Издательство: Эксмо, Жанр: personal_finance, stock, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Уоррен Баффет. Как 5 долларов превратить в 50 миллиардов. Стратегия и тактика великого инвестора

- Автор:

- Издательство:Эксмо

- Жанр:

- Год:2007

- Город:Москва

- ISBN:978-5-699-21587-4

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Уоррен Баффет. Как 5 долларов превратить в 50 миллиардов. Стратегия и тактика великого инвестора: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Уоррен Баффет. Как 5 долларов превратить в 50 миллиардов. Стратегия и тактика великого инвестора»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

На высоком профессиональном уровне в книге проанализированы принципы, составляющие сущность подхода Уоррена Баффета к инвестициям, – своеобразный свод правил ведения бизнеса, управления финансами и людьми, определения стоимости компании.

В мире бизнеса постоянно происходят изменения, однако принципы инвестиционной деятельности, изложенные в этой книге, остаются неизменными. Второе издание популярной книги Роберта Хагстрома поможет каждому инвестору – опытному или начинающему – осмыслить и использовать стратегии инвестиционной деятельности, которые принесли Баффету огромный успех за пятьдесят лет его деятельности в сфере инвестиций.

Уоррен Баффет. Как 5 долларов превратить в 50 миллиардов. Стратегия и тактика великого инвестора — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Уоррен Баффет. Как 5 долларов превратить в 50 миллиардов. Стратегия и тактика великого инвестора», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Как часто бывает, руководство Larson-Juhi обратилось с предложением именно к компании Berkshire Hathaway, а не к другим инвестиционным компаниям. Уоррен Баффет описывает беседу с руководителем Larson-Juhi так: «Хотя я и не слышал ничего о компании Larson-Juhi до звонка Крейга, несколько минут разговора с ним убедили меня в том, что мы придем к соглашению. Он откровенно описал состояние дел в компании, реалистично оценил стоимость компании, и ему не было безразлично, кто ее купит. Два дня спустя Крейг и Стив Макензи, генеральный директор компании, приехали в Омаху, и через полтора часа мы заключили сделку» [12]. С момента первого контакта до момента подписания договора прошло двенадцать дней.

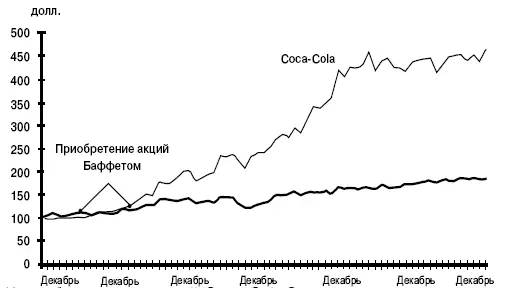

Coca-Cola Company

С тех пор как в 1980 г. Роберто Гоизуэта взял под свой контроль управление компанией Coca-Cola, курс акций компании ежегодно повышался. На протяжении пяти лет до того, как Баффет начал покупать акции Coca-Cola, их курс повышался в среднем на 18 % в год. Компания функционировала настолько успешно, что у Баффета не было возможности покупать ее акции по цене, которая была бы ниже их фактической стоимости. И все же Баффет решил купить акции этой компании. Цена, напоминает он, не имеет ничего общего со стоимостью.

В июне 1988 г. курс акций компании Coca-Cola был равен приблизительно 10 долл. за акцию (с учетом расщепления акций). На протяжении следующих десяти месяцев Баффет купил 93 400 тыс. акций в среднем по цене 10,96 долл. за акцию, что было в пятнадцать раз больше прибыли и в двенадцать раз больше денежных поступлений в расчете на акцию и в пять раз больше балансовой стоимости акций. Уоррен Баффет был готов пойти на это благодаря чрезвычайно высокой стоимости гудвила компании, а также из-за его уверенности в том, что действительная стоимость компании намного выше.

Стоимость компании Coca-Cola на фондовом рынке в 1988 и 1989 гг., когда Баффет покупал акции компании, составляла 15,1 млрд Однако Баффет был убежден в том, что действительная стоимость компании существенно выше – 20 млрд долл. (при условии 5 % роста), 32 млрд долл. (при 10 % роста), 38 млрд долл. (при 12 % роста) и даже, возможно, 48 млрд долл. (при 15 % роста). Таким образом, сформированная Баффетом маржа безопасности инвестиций (разность между ценой компании и ее действительной стоимостью) могла составлять от 27 до 70 %. В то же время Баффет сохранил свою твердую веру в компанию Coca-Cola: вероятность того, что рост курса акций компании будет превышать рост рынка, все больше и больше увеличивалась (рис. 8.1).

Рис. 8.1.Курс обыкновенных акций Coca-Cola Company по сравнению с индексом S&P 500 (приведено к 100 долл. на начальную дату)

Что же сделал Уоррен Баффет? За 1988 и 1989 гг. компания Berkshire Hathaway купила акций Coca-Cola на сумму более 1 млрд долл., что составило 35 % от всех обыкновенных акций, которыми на тот момент владела компания Berkshire. Это был смелый шаг. В этом случае Баффет поступил в соответствии с одним из своих основных принципов инвестиционной деятельности: когда вероятность успеха очень высока – не бойтесь делать большие ставки.

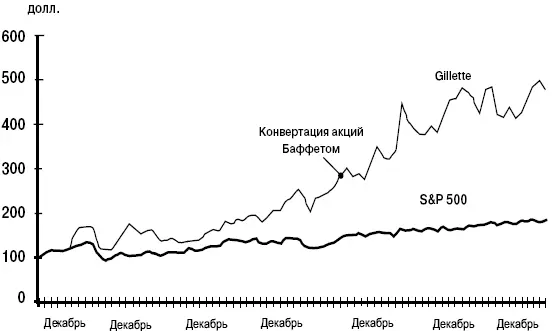

Gillette

За период с 1984 по 1990 гг. среднегодовой прирост курса акций компании Gillette составлял 27 %. В 1989 г. курс акций компании вырос на 48 %, а в 1990 г., за год до того как компания Berkshire конвертировала свои привилегированные акции Gillette в обыкновенные, курс акций увеличился на 28 % (рис. 8.2). В феврале 1991 г. он достиг рекордной на тот момент отметки – 73 долл. за акцию (до момента расщепления акций). В тот период на рынке обращалось 97 млн акций компании. Когда компания Berkshire конвертировала свои привилегированные акции Gillette, общее количество обыкновенных акций достигло 109 млн Стоимость компании Gillette на фондовом рынке была равна 8,03 млрд долл.

Рис. 8.2.Курс обыкновенных акций Gillette Company по сравнению с индексом S&P 500 (приведено к 100 долл. на начальную дату)

В зависимости от предположений относительно темпов роста компании Gillette, в момент конвертирования привилегированных акций Gillette, которыми владела компания Berkshire, в обыкновенные акции, рыночная цена компании Gillette была на 50 % ниже ее действительной стоимости (при 15 % роста), на 37 % ниже (при 12 % роста), или на 25 % ниже (при 10 % роста).

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Уоррен Баффет. Как 5 долларов превратить в 50 миллиардов. Стратегия и тактика великого инвестора»

Представляем Вашему вниманию похожие книги на «Уоррен Баффет. Как 5 долларов превратить в 50 миллиардов. Стратегия и тактика великого инвестора» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Уоррен Баффет. Как 5 долларов превратить в 50 миллиардов. Стратегия и тактика великого инвестора» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.