Роберт Хагстром - Уоррен Баффет. Как 5 долларов превратить в 50 миллиардов. Стратегия и тактика великого инвестора

Здесь есть возможность читать онлайн «Роберт Хагстром - Уоррен Баффет. Как 5 долларов превратить в 50 миллиардов. Стратегия и тактика великого инвестора» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2007, ISBN: 2007, Издательство: Эксмо, Жанр: personal_finance, stock, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Уоррен Баффет. Как 5 долларов превратить в 50 миллиардов. Стратегия и тактика великого инвестора

- Автор:

- Издательство:Эксмо

- Жанр:

- Год:2007

- Город:Москва

- ISBN:978-5-699-21587-4

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Уоррен Баффет. Как 5 долларов превратить в 50 миллиардов. Стратегия и тактика великого инвестора: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Уоррен Баффет. Как 5 долларов превратить в 50 миллиардов. Стратегия и тактика великого инвестора»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

На высоком профессиональном уровне в книге проанализированы принципы, составляющие сущность подхода Уоррена Баффета к инвестициям, – своеобразный свод правил ведения бизнеса, управления финансами и людьми, определения стоимости компании.

В мире бизнеса постоянно происходят изменения, однако принципы инвестиционной деятельности, изложенные в этой книге, остаются неизменными. Второе издание популярной книги Роберта Хагстрома поможет каждому инвестору – опытному или начинающему – осмыслить и использовать стратегии инвестиционной деятельности, которые принесли Баффету огромный успех за пятьдесят лет его деятельности в сфере инвестиций.

Уоррен Баффет. Как 5 долларов превратить в 50 миллиардов. Стратегия и тактика великого инвестора — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Уоррен Баффет. Как 5 долларов превратить в 50 миллиардов. Стратегия и тактика великого инвестора», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

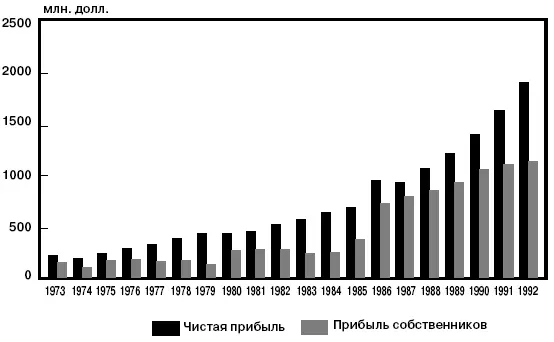

Рост прибыли собственников отобразился на цене акций компании Coca-Cola. За десять лет, с 1973 по 1982 гг. совокупная прибыль компании увеличивалась в среднем на 6,3 % в год. На протяжении следующих десяти лет, с 1983 по 1992 гг., среднегодовые темпы роста совокупной прибыли Coca-Cola составили 31,1 %.

Рис. 7.3. Чистая прибыль и «прибыль собственников» компании Coca-Cola

Коэффициент рентабельности бизнеса

Как и Филип Фишер, Уоррен Баффет считает, что инвестиции крупных компаний приобретают неоптимальный характер, если их топ-менеджеры не могут извлечь прибыль из своей выручки. Баффет по опыту знает, что руководство компаний с высокими издержками стремится отыскать все новые и новые способы непрерывного увеличения накладных расходов, тогда как менеджеры компаний с низкими издержками всегда ищут способы сокращения расходов.

Для Уоррена Баффета неприемлемо сотрудничество с менеджерами, которые допускают повышение уровня издержек. Во многих случаях этим же менеджерам приходится инициировать программы реструктуризации бизнеса, чтобы привести затраты в соответствие с доходами от продаж. Каждый раз, когда та или иная компания объявляет о развертывании программы сокращения затрат, Баффет знает, что руководство этой компании не совсем понимает, какой вред связанные с этим расходы могут нанести владельцам компании. «Действительно хороший менеджер, – говорит Уоррен Баффет, – это не тот кто просыпается утром и говорит: «Сегодня я начну сокращать издержки». Это то же самое, что проснуться утром и принять решение дышать» [6].

Уоррен Баффет знает, какой должна быть оптимальная численность персонала компании. Кроме того, по его мнению, на каждый доллар, полученный от продаж продукции компании, требуется приемлемый уровень затрат. С этой точки зрения, Баффет отдал должное Карлу Рейхардту и Полу Хейзену из компании Wells Fargo за их жесткую борьбу с ненужными расходами. «Они не терпят, когда численность персонала компании больше, чем это необходимо, и энергично занимаются сокращением затрат и тогда, когда уровень прибыли достигает рекордного значения и когда уровень прибыли снижается», – говорит Уоррен Баффет [7].

Сам Баффет также может проявлять жесткость, когда речь идет об издержках и ненужных расходах, и он очень щепетилен по отношению к коэффициенту рентабельности компании Berkshire Hathaway. Безусловно, Berkshire Hathaway – уникальная компания. Численность персонала компании, работающего в офисе на Kiewit Plaza, не превышает половины численности софт-больной команды. В Berkshire Hathaway нет юридического отдела, а также отдела по связям с общественностью или инвесторами. В компании нет также отделов стратегического планирования, укомплектованных дипломированными магистрами делового администрирования, которые занимались бы составлением планов слияний и поглощений. Накладные расходы Berkshire Hathaway составляют меньше 1 % от объема операционной прибыли компании (после налогообложения). Если сравнить этот показатель с соответствующими показателями других компаний, оказывается, что многие из них при таком же объеме доходов несут 10 % затрат. Это означает, что акционеры теряют 9 % от стоимости своих активов только вследствие избыточных накладных расходов.

The Pampered Chef

Как уже упоминалось выше, Дорис Кристофер основала свою компанию, взяв в кредит 3 тыс. долл. под семейный полис страхования жизни и больше никогда не брала деньги в долг. Сейчас объем продаж ее компании составляет 700 млн долл.

Клиенты Pampered Chef оплачивают покупки при их оформлении, поэтому бизнес, которым занимается компания, обеспечивает превышение поступлений над выплатами. Алан Люс, президент компании Luce & Associates из Орландо (штат Флорида), предоставляющей консультации в сфере прямых продаж, оценивает коэффициент рентабельности Pampered Chef (до вычета налогов) в 25 %.

Coca-Cola Company

В 1980 г. коэффициент рентабельности компании Coca-Cola (до налогообложения) составлял всего 12,9 %. На протяжении пяти лет он снижался и оказался существенно ниже соответствующего показателя за 1973 г., который был равен 18 %. За первый год своего пребывания на должности руководителя компании Роберто Гоизуэта смог поднять коэффициент рентабельности Coca-Cola до 13,7 %. До 1988 г., когда Уоррен Баффет приобрел акции компании Coca-Cola, значение коэффициента рентабельности возросло до рекордно высокого значения – 19 %.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Уоррен Баффет. Как 5 долларов превратить в 50 миллиардов. Стратегия и тактика великого инвестора»

Представляем Вашему вниманию похожие книги на «Уоррен Баффет. Как 5 долларов превратить в 50 миллиардов. Стратегия и тактика великого инвестора» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Уоррен Баффет. Как 5 долларов превратить в 50 миллиардов. Стратегия и тактика великого инвестора» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.