Роберт Хагстром - Уоррен Баффет. Как 5 долларов превратить в 50 миллиардов. Стратегия и тактика великого инвестора

Здесь есть возможность читать онлайн «Роберт Хагстром - Уоррен Баффет. Как 5 долларов превратить в 50 миллиардов. Стратегия и тактика великого инвестора» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2007, ISBN: 2007, Издательство: Эксмо, Жанр: personal_finance, stock, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Уоррен Баффет. Как 5 долларов превратить в 50 миллиардов. Стратегия и тактика великого инвестора

- Автор:

- Издательство:Эксмо

- Жанр:

- Год:2007

- Город:Москва

- ISBN:978-5-699-21587-4

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Уоррен Баффет. Как 5 долларов превратить в 50 миллиардов. Стратегия и тактика великого инвестора: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Уоррен Баффет. Как 5 долларов превратить в 50 миллиардов. Стратегия и тактика великого инвестора»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

На высоком профессиональном уровне в книге проанализированы принципы, составляющие сущность подхода Уоррена Баффета к инвестициям, – своеобразный свод правил ведения бизнеса, управления финансами и людьми, определения стоимости компании.

В мире бизнеса постоянно происходят изменения, однако принципы инвестиционной деятельности, изложенные в этой книге, остаются неизменными. Второе издание популярной книги Роберта Хагстрома поможет каждому инвестору – опытному или начинающему – осмыслить и использовать стратегии инвестиционной деятельности, которые принесли Баффету огромный успех за пятьдесят лет его деятельности в сфере инвестиций.

Уоррен Баффет. Как 5 долларов превратить в 50 миллиардов. Стратегия и тактика великого инвестора — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Уоррен Баффет. Как 5 долларов превратить в 50 миллиардов. Стратегия и тактика великого инвестора», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Чарли Мангер

Высокий уровень доходности инвестиций компании Berkshire Hathaway , как правило, связывают с именем председателя совета директоров компании. Тем не менее, не следует забывать о том, что заместитель председателя Чарли Мангер – тоже выдающийся инвестор. Акционеры, посещавшие ежегодные собрания Berkshire Hathaway или читавшие статьи Чарли Мангера в Outstanding Investor Digest понимают, насколько велик интеллект этого человека.

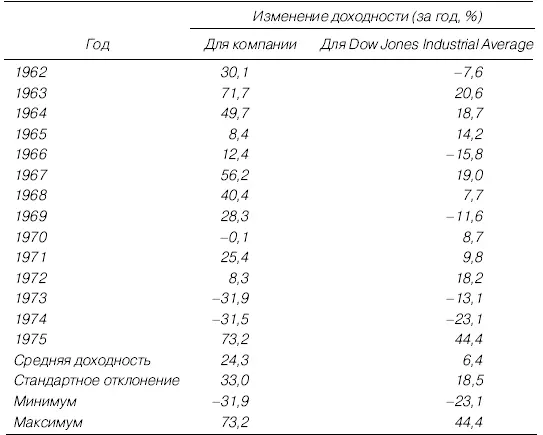

«Я встретился с ним где-то в 1960-м году, – вспоминает Баффет, – и сказал ему, что право – это прекрасное хобби, но он способен на большее» [15]. Как уже упоминалось в этой книге, Чарли Мангер в тот период имел процветающую юридическую практику в Лос-Анджелесе, однако постепенно все больше внимания и энергии уделял новому инвестиционному товариществу, носившему его имя. Результаты, которых Чарли Мангеру удалось добиться благодаря своим талантам, представлены в табл. 10.1.

Таблица 10.1.Результаты работы Charles Manger Partnership

«Его портфель состоял из небольшого количества акций, поэтому результаты были намного более непостоянны, – сказал Баффет. – Тем не менее, они были получены на основании той же концепции покупки ценных бумаг со значительной скидкой к их действительной стоимости». Принимая решения об инвестициях в рамках деятельности своего товарищества, Чарли Мангер придерживался методики Грэхема и рассматривал в качестве потенциальных объектов для инвестиций только компании, которые продавались по цене ниже их действительной стоимости. «Он был готов принять более высокие взлеты и падения в результатах своей деятельности, поэтому оказался человеком, душа которого стремится к концентрации портфеля» [16].

Следует обратить внимание, что Баффет не использует слово риск в описании результатов деятельности Чарли Мангера. Применяя традиционное определение риска (неустойчивость курсов ценных бумаг), можно было бы сказать, что компания Мангера за тринадцать лет своего существования демонстрировала очень высокую степень риска, со стандартным отклонением в два раза превышавшим стандартное рыночное отклонение доходности. Однако превышение среднегодовых рыночных показателей на 18 пунктов за те же тринадцать лет – это не результат деятельности человека, склонного к риску. Это скорее результат – мудрого инвестора.

Билл Руан

Уоррен Баффет впервые встретился с Биллом Руаном в 1951 г., когда они оба изучали курс «Анализ ценных бумаг» в Колумбийском университете. После окончания учебы два однокурсника продолжали поддерживать контакты, и Баффет наблюдал за результатами инвестиционной деятельности Руана с восхищением. Когда в 1969 г. Баффет закрыл свое инвестиционное товарищество, он предложил Биллу Руану управлять капиталом некоторых его партнеров. Это и стало началом фонда Sequoia Fund.

Создание взаимного фонда в тот период было нелегкой задачей. Происходило расщепление фондового рынка на два уровня: «горячие деньги» вращались вокруг так называемых «пятидесяти любимчиков» (такое название получили 50 высокоприбыльных и быстрорастущих акций крупных компаний, таких как IBM и Xerox , наиболее популярных у инвесторов США в 1960–1970 гг.). При этом акции компаний с недооцененной стоимостью практически выпали из поля зрения инвесторов. Однако это не остановило Билла Руана. Впоследствии Баффет так прокомментировал это: «Я с удовольствием могу сказать, что мои партнеры, как это ни удивительно, не только остались с ним, но еще и внесли дополнительный капитал, что привело впоследствии к получению прекрасных результатов» [17].

Фонд Sequoia Fund был настоящим пионером – первым взаимным фондом, который использовал принципы концентрированных инвестиций. Информация об активах Sequoia Fund свидетельствует о том, что Билл Руан и Рик Канифф, его партнер по компании Ruane, Cuniff & Company, действительно управляли низкооборотным концентрированным портфелем ценных бумаг. В среднем около 90 % средств фонда было вложено в акции шести-десяти компаний. Но даже при этом разнообразие бизнес-направлений, представленных акциями портфеля, было и остается достаточно большим.

Точка зрения Билла Руана во многих отношениях принципиально отличается от взглядов других инвестиционных управляющих. Последние наполняют портфель различными ценными бумагами, уже имея к этому моменту сформированные представления о том, как следует управлять этим портфелем. Партнеры Ruane, Cuniff & Company начинают с того, что выбирают акции самых лучших компаний, и только после этого формируют портфель.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Уоррен Баффет. Как 5 долларов превратить в 50 миллиардов. Стратегия и тактика великого инвестора»

Представляем Вашему вниманию похожие книги на «Уоррен Баффет. Как 5 долларов превратить в 50 миллиардов. Стратегия и тактика великого инвестора» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Уоррен Баффет. Как 5 долларов превратить в 50 миллиардов. Стратегия и тактика великого инвестора» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.