Сергей Макаров - Богатый пенсионер. Все способы накопления на обеспеченную жизнь

Здесь есть возможность читать онлайн «Сергей Макаров - Богатый пенсионер. Все способы накопления на обеспеченную жизнь» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Санкт-Петербург, Год выпуска: 2009, ISBN: 2009, Издательство: Питер, Жанр: personal_finance, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Богатый пенсионер. Все способы накопления на обеспеченную жизнь

- Автор:

- Издательство:Питер

- Жанр:

- Год:2009

- Город:Санкт-Петербург

- ISBN:978-5-388-00463-5

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Богатый пенсионер. Все способы накопления на обеспеченную жизнь: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Богатый пенсионер. Все способы накопления на обеспеченную жизнь»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

• изучить основы пенсионной реформы и определить, как увеличить страховую и накопительную части вашей пенсии;

• создать себе прибавку к государственной пенсии;

• выбрать ЛУЧШЕЕ из всего многообразия инвестиционных инструментов, доступных частному инвестору.

Как это сделать? В книге рассмотрены все вопросы, касающиеся пенсионного обеспечения. В первой части вы познакомитесь с содержанием пенсионной реформы, узнаете структуру государственной пенсии, а также способы влияния на ее размер. Во второй части рассмотрены инвестиционные инструменты для получения негосударственной пенсии: накопительные страховые программы, негосударственные пенсионные фонды, паевые инвестиционные фонды, общие фонды банковского управления, игра на бирже, недвижимость, драгметаллы и др. Третья часть книги посвящена самому главному – правилам выбора подходящих инвестиционных инструментов для будущих пенсионеров. Жизнь на пенсии может быть богатой, а сделать ее такой поможет эта книга.

Богатый пенсионер. Все способы накопления на обеспеченную жизнь — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Богатый пенсионер. Все способы накопления на обеспеченную жизнь», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

• Уровень дохода.Люди с бо́льшим уровнем дохода живут дольше: в странах с высоким уровнем жизни например в США, Швеции, Швейцарии, Норвегии и Дании люди даже после выхода на пенсию могут позволить себе вести активный образ жизни.

• Специфика семьи.Из результатов исследований, опубликованных в демографическом ежегоднике ООН, следует, что средняя продолжительность жизни у состоящих в браке людей выше, чем у одиноких. В США, в частности, смертность у одиноких женщин на 66–96% выше, чем у замужних, а у одиноких мужчин в 2,5–2,8 раза выше, чем у женатых.

• Индивидуальные факторы здоровья и наследственности.Зависят от конкретного индивидуума: чем выше продолжительность жизни родственников, чем меньше наследственных болезней и чем лучше состояние здоровья человека, тем выше будет цифра предполагаемого возраста дожития.

Следующие показатели, которые вам необходимо учитывать, – финансовые. Они касаются величины предполагаемых расходов на пенсии. При планировании необходимо учитывать, что для пенсионного обеспечения среднедостаточным считается уровень в 70% от привычного уровня расходов. Таким образом, если ваши расходы составляют 25 000 руб. в месяц, то достаточным будет уровень в 17 500 руб. в месяц. Однако необходимо помнить, что это будущие расходы и полученная цифра должна быть скорректирована в зависимости от нескольких дополнительных факторов.

Во-первых, важно понять, каким образом будут расти ваши ежемесячные расходы вплоть до времени достижения того возраста, в котором вы планируете выйти на заслуженный отдых вне зависимости от каких-либо экономических показателей, например инфляции. Вполне понятно, что если вы молоды и на данный момент не женаты (не замужем), у вас нет детей и вы не обременены всевозможными обязательствами, то, скорее всего, цифра ваших расходов значительно увеличится в будущем за счет появления большого количества дополнительных статей расходов. Таким образом, цифра 25 000 руб. вполне может превратиться и в 55 000 руб., и в 95 000 руб., и речь здесь идет о текущих ценах.

Во-вторых, как мы уже говорили ранее, необходимо учесть рост ваших расходов, принимая во внимание такое экономическое явление, как инфляция . Идеальный вариант – определить величину индивидуальной инфляции, поскольку для каждого человека цифра инфляции различается в зависимости от структуры расходов. Например, если расходы на бензин занимают значительную долю в общей сумме ваших расходов, то это может повлиять на величину индивидуальной инфляции в сторону ее увеличения. Однако если нет возможности оценить инфляцию таким способом, то можно использовать среднестатистические данные по стране в целом или по вашему региону проживания в частности.

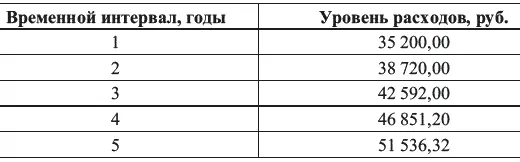

Каким же образом показатель инфляции влияет на общий рост расходов? Допустим, что расходы вашей семьи на данный момент составляют 32 000 руб. в месяц, а прогнозируемый уровень инфляции на последующие несколько лет равен в среднем 10%. В этом случае инфляция «заставит» вырасти уровень расходов следующим образом (табл. 3).

Таблица 3.Рост расходов человека из-за инфляции

В-третьих, капитал, накопленный к моменту отказа от активной деятельности, будет расходоваться не сразу, а в течение 20– 30 лет. Это значит, что капитал должен инвестироваться таким образом, чтобы при выбранных вами темпах его расходования он как минимум не уменьшался. В крайнем случае можно спланировать «проедание» и основного капитала, но возникает риск нехватки денежных средств, в случае если возраст дожития будет больше, чем планировалось. Также важно понимать, что в течение этих лет продолжится влияние инфляции на ваши расходы и они будут расти год от года, несмотря на то что ваши потребности, скорее всего, будут снижаться.

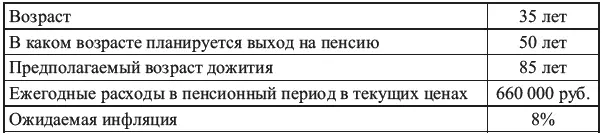

Теперь давайте приведем все вышеизложенные соображения к единому знаменателю и произведем нехитрые расчеты на одном простом примере. Предположим, что начальные условия для расчета таковы (табл. 4).

Таблица 4.Начальные условия расчета обеспечения пенсионного периода

В таком случае прогноз будущих расходов нашего «виртуального пенсионера» с учетом инфляции будет выглядеть так, как показано на рис. 4.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Богатый пенсионер. Все способы накопления на обеспеченную жизнь»

Представляем Вашему вниманию похожие книги на «Богатый пенсионер. Все способы накопления на обеспеченную жизнь» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Богатый пенсионер. Все способы накопления на обеспеченную жизнь» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.