Владимир Брюков - Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews

Здесь есть возможность читать онлайн «Владимир Брюков - Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2011, ISBN: 2011, Издательство: КНОРУС; ЦИПСиР, Жанр: personal_finance, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews

- Автор:

- Издательство:КНОРУС; ЦИПСиР

- Жанр:

- Год:2011

- Город:Москва

- ISBN:978-5-406-01441-7

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Для всех, кто интересуется валютным рынком, собирается зарабатывать или уже зарабатывает на этом рынке, хочет научиться делать прогнозы по курсам валют. Для валютных инвесторов, трейдеров и студентов, будущая профессия которых связана с работой в банке, финансовой компании или с операциями на финансовых и товарных рынках.

Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

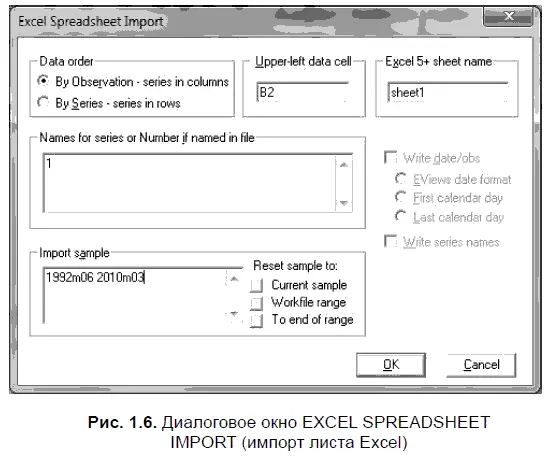

Если вы работаете в более ранних версиях EViews, то при импорте данных в командной строке нужно выбрать опции FILE/IMPORT/READ TEXT-LOTUS-EXCEL. После этого появится новое диалоговое окно EXCEL SPREADSHEET IMPORT (импорт листа Excel). В открывшемся диалоговом окне (рис. 1.6) нужно отметить в мини-окне EXCEL5+ SHEET NAME название листа, которое у нас обозначено как sheetl. В миниокне NAMES FOR SERIES OR NUMBER IF NAMED IN FILE (название для серии данных или номер серии данных, если у нее есть название в файле) поставим цифру 1, поскольку мы импортируем лишь одну серию данных, которую уже назвали USDollar. В остальных мини-окнах соответствующие опции в EViews устанавливаются по умолчанию. В частности, в мини-окне UPPER-LEFT DATA CELL (верхняя левая ячейка сданными) по умолчанию указывается ячейка В2.

Более подробно обо всех нюансах импорта данных из Excel в EViews можно прочитать, например, в книге М.Ю. Турунцевой «Анализ временных рядов» [1] Турунцева М.Ю. Анализ временных рядов. М.: МИЭФ ГУ-ВШЭ, 2003. С. А —9.

.

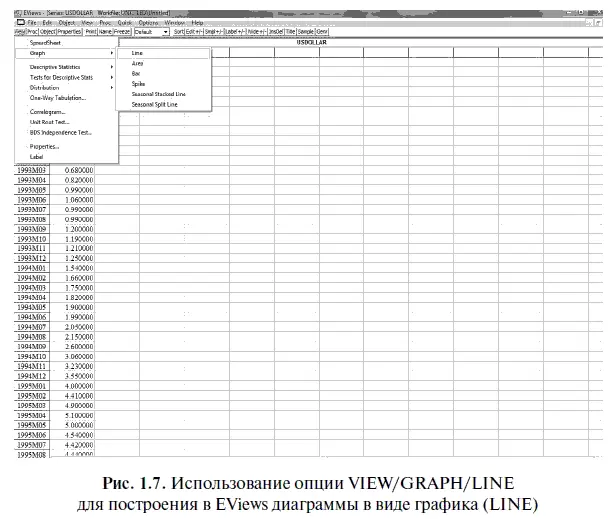

Поскольку мы уже создали рабочий файл в EViews, то построить график курса доллара, аналогичный экселевскому (см. рис. 1.2), не представляет особого труда. В рабочем файле (Workfile) EViews открываем файл USDollar, после чего используем для построения диаграммы в виде графика (LI NE) опции VIEW/GRAPH/LI NE (рис. 1.7).

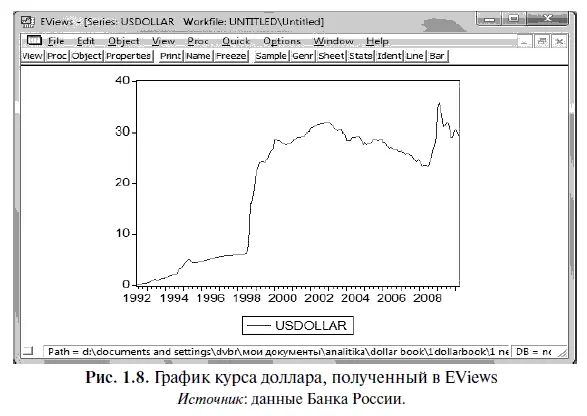

В результате у нас получилась диаграмма (рис. 1.8), вполне аналогичная (если не считать различные типы форматирования, использованные при создании этих двух графиков) диаграмме на рис. 1.2, построенной в Excel. Чтобы сохранить полученную диаграмму в EViews на отдельном листе, следует нажать верхнюю кнопку FR EEZE (окончательно принять).

Таким образом, построив соответствующие графики в EViews и Excel, мы выяснили, что временн о й ряд, характеризующий динамику ежемесячного курса доллара, является нестационарным, поскольку в нем наблюдается ярко выраженный тренд. Вместе с тем, как уже говорилось ранее, нестационарный временн о й ряд содержит не только тренд, но и случайную компоненту. Следовательно, чтобы сделать адекватный прогноз по курсу доллара, необходимо учесть как тренд, так и случайную компоненту, поскольку оба эти фактора существенно влияют на динамику валюты.

Схематично наша дальнейшая работа, которой посвящены последующие главы этой книги, будет заключаться в следующем. Во-первых, нужно составить уравнение регрессии, с помощью которого можно будет делать прогнозы с необходимой точностью. Во-вторых, необходимо протестировать полученное уравнение регрессии (прогностическую модель) на его адекватность с точки зрения прогностических качеств. В-третьих, надо составить точечные прогнозы по курсу американской валюты, используя полученную математическую модель. В-четвертых, нужно удостовериться в приемлемой точности составленных точечных прогнозов. В-пятых, необходимо убедиться, что получившиеся в результате отклонения фактического курса доллара от его предсказанных (расчетных) значений представляют собой стационарный ряд. В-шестых, надо посмотреть, является ли распределение остатков нормальным, что позволит впоследствии составить интервальные прогнозы — с учетом диапазона отклонений точечных прогнозов от фактического курса доллара — с определенным уровнем надежности. В-седьмых, нужно проверить, соответствует ли точность интервальных прогнозов заданному уровню надежности. В-восьмых, научиться применять полученную статистическую модель для составления рекомендуемых цен покупки и продажи валюты, используемых в качестве стоп-приказов при работе на валютном рынке. Выполнение всех этих процедур будет сопровождаться подробным рассказом о том, как их можно выполнить в Excel или EViews, что поможет читателям впоследствии самостоятельно решать эти задачи.

1. Чем отличаются строго стационарные процессы от стационарных процессов в широком смысле?

2. Может ли стационарный процесс иметь тренд или какие-либо строго периодические колебания?

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews»

Представляем Вашему вниманию похожие книги на «Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.