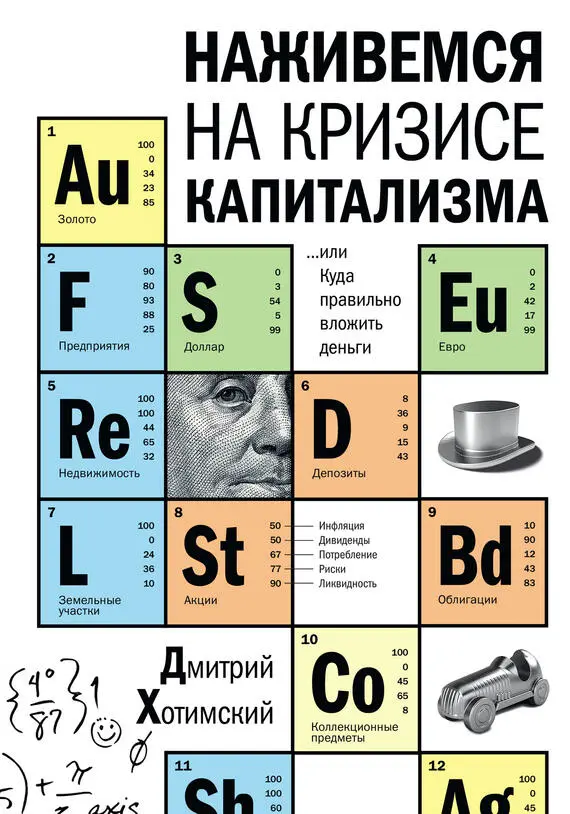

Дмитрий Хотимский - Наживемся на кризисе капитализма… или Куда правильно вложить деньги

Здесь есть возможность читать онлайн «Дмитрий Хотимский - Наживемся на кризисе капитализма… или Куда правильно вложить деньги» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2013, ISBN: 2013, Издательство: Манн Иванов Фербер, Жанр: personal_finance, economics, stock, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Наживемся на кризисе капитализма… или Куда правильно вложить деньги

- Автор:

- Издательство:Манн Иванов Фербер

- Жанр:

- Год:2013

- Город:Москва

- ISBN:978-5-91657-394-7

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Наживемся на кризисе капитализма… или Куда правильно вложить деньги: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Наживемся на кризисе капитализма… или Куда правильно вложить деньги»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

На протяжении последних нескольких десятков лет автор, Дмитрий Хотимский, вкладывал деньги в самые разные проекты: размещал деньги на банковских депозитах, покупал облигации, серебро, валюту, недвижимость, картины. Изучив законы макроэкономики и проанализировав результаты своих вложений, он сумел вывести собственную теорию, которая объясняет, какие инвестиции приносят деньги и – главное – почему.

Эта книга поможет вам разобраться в основах инвестиционной науки, подскажет, как избежать огромного числа рисков и получить максимальный доход. Рекомендуется к прочтению всем, кто хочет научиться инвестировать с умом.

Наживемся на кризисе капитализма… или Куда правильно вложить деньги — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Наживемся на кризисе капитализма… или Куда правильно вложить деньги», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Если эмитент хорош, активно развивается, имеет высокую рентабельность и большие перспективы, то инвестор добирает акции до контрольного пакета – и все счастливы. Это удачное развитие событий.

На вопрос, сколько дивидендов должна выплачивать женщина, есть много теорий.

Если инвестора интересует текущий доход, то он выбирает эмитента с большими дивидендными выплатами. Однако это приводит к сокращению капитальных вложений в обновление основных фондов, что в будущем приводит к износу активов и, как следствие, к быстрому сокращению прибыли и дивидендов. На наш взгляд, дивидендная политика должна отвечать устойчивому развитию компании.

На рынке широко распространена практика перекрестного владения. Это ситуация, когда женщина-эмитент имеет привилегированные акции, находящиеся на руках у сторонних акционеров. Они не имеют права голоса, но получают стабильные небольшие дивиденды. Поэтому инвесторы любят, когда у эмитента нет привилегированных акций. Кстати, многие мужчины любят иметь акции сразу нескольких эмитентов в своем портфеле: контрольный пакет одного эмитента и небольшой процент привилегированных акций других эмитентов. Это один из парадоксов рынка.

Если процедура IPO проходит неудачно и не получается сразу разместить весь контрольный пакет, акции женщины-эмитента попадают на биржу. Здесь и начинается самое интересное. Наиболее ликвидные женщины-эмитенты торгуются на “биржах”, они прошли листинг, информация о них хорошо известна инвесторам. Данные по этим компаниям можно найти даже в интернете, у них есть свои сайты. Однако это не означает, что их акции могут показать сильный рост, так как многие из них переоценены рынком. Поэтому инвесторы предпочитают спекулировать ими, избегая долгосрочных инвестиций.

Наиболее ценными представляются бумаги “второго эшелона”. Это как раз и есть акции роста. О них знает лишь небольшой круг игроков, и они покупаются только стратегическими инвесторами, которым не обойтись без аналитической поддержки, так как нужно рассчитать справедливую стоимость акций, узнать основных акционеров и так далее. Серьезным вопросом владельца эмитента является создание дочерних предприятий. На начальном этапе работы “дочек” это прямые затраты для головного предприятия, причем без гарантированного экономического эффекта в будущем. Однако подобные усилия могут улучшить инвестиционный климат и отношения “эмитент – инвестор”. Наличие дочерних предприятий также понижает ликвидность эмитента, что хорошо, когда инвестор хочет добрать с рынка пакеты миноритариев. Инвесторы любят составлять индексы на основании котировок женщин-эмитентов, чтобы лучше представлять общую ситуацию на рынке.

Именно отсюда и пошли фразы вроде “в таком-то месте (городе, стране) эмитенты самые красивые”. Российский рынок считается одним из наиболее привлекательных и недооцененных в мире. Капитализация эмитентов здесь не очень велика, зато по фундаментальным показателям (прибыль на акцию, дивидендная доходность и так далее) они сильнее зарубежных аналогов. Этим объясняется значительный интерес иностранных инвесторов к российским активам. Инвесторы любят обсуждать эмитентов, делиться своими соображениями о рынке, обмениваться опытом. Поскольку это обычно происходит “на рынке”, то одновременно с обсуждением идет изучение потенциальных объектов инвестирования. Это важно для инвесторов-новичков, так как они склонны покупать распиаренный неликвид.

Значительная часть инвесторов расстается с контрольным пакетом эмитента через несколько лет и вкладывается в быстрорастущие акции молодых компаний. Это связано с большими транзакционными издержками, но инвесторы идут на них в надежде на хорошую отдачу от новых инвестиций. В любом случае это рискованный шаг, так как инвестор отказывается от стабильного дохода и прозрачного бизнеса в пользу нового малоизвестного ему эмитента. На наш взгляд, нужно быть абсолютно уверенным в необходимости “перетряски инвестиционного портфеля”, прежде чем ее затевать».

Основные советы инвесторам

• Не увлекайтесь спекуляциями на рынке, это может быть разорительно.

• Не вкладывайте сразу все средства в акции одного эмитента. Это рискованно.

• Не доверяйте на 100 % рекомендациям аналитиков. Обязательно проводите свою, хотя бы минимальную оценку.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Наживемся на кризисе капитализма… или Куда правильно вложить деньги»

Представляем Вашему вниманию похожие книги на «Наживемся на кризисе капитализма… или Куда правильно вложить деньги» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Наживемся на кризисе капитализма… или Куда правильно вложить деньги» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.