Сергей Макаров - Личный бюджет. Деньги под контролем

Здесь есть возможность читать онлайн «Сергей Макаров - Личный бюджет. Деньги под контролем» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: СПб., Год выпуска: 2008, ISBN: 2008, Издательство: Array Издательство «Питер», Жанр: personal_finance, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Личный бюджет. Деньги под контролем

- Автор:

- Издательство:Array Издательство «Питер»

- Жанр:

- Год:2008

- Город:СПб.

- ISBN:978-5-388-00109-2

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Личный бюджет. Деньги под контролем: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Личный бюджет. Деньги под контролем»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Личный бюджет. Деньги под контролем — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Личный бюджет. Деньги под контролем», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

• Бизнесмены и предприниматели (средний и крупный бизнес).Они поработали на создание бизнеса, и теперь их бизнес работает на них, зарабатывает им деньги. К сожалению, часто их бизнес продолжает держаться только на личности создателя, однако после внедрения грамотной системы управления владельцы часто ограничиваются лишь общим контролем за состояние дел. Бизнесмены рискуют собственным капиталом, однако их риски ниже, чем у мелких частных предпринимателей.

• Инвесторы.Таких людей в России очень мало. Это люди, которые профессионально занимаются вложением денег в новые компании или бизнес-проекты, покупают и продают существующие компании, работают с фондовым рынком и рынком валют, инвестируют в недвижимость.

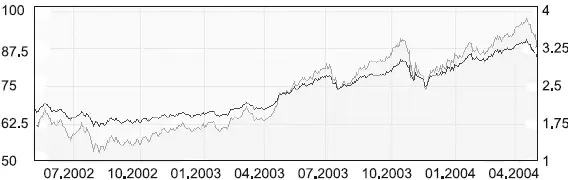

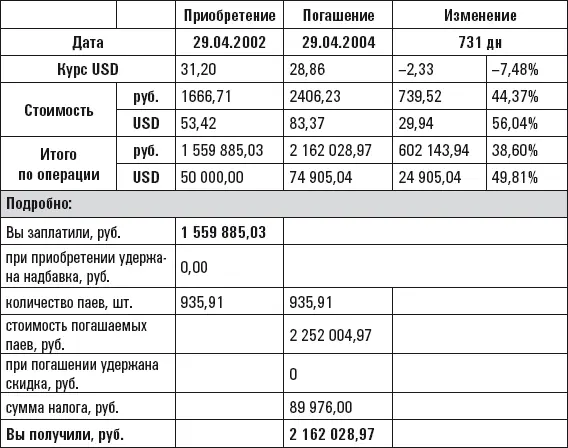

Забежав немного вперед, следует заметить, что вложения в создание нового бизнеса очень рискованны по сравнению со многими другими видами инвестиций. Вот пример из собственного опыта. В мае 2002 года мы с партнером создали компанию по разработке программного обеспечения для карманных компьютеров и мобильных телефонов, ориентированную на американский (достаточно широкий) рынок сбыта. Учитывая, что стоимость разработки ПО в России значительно ниже, чем в США, мы надеялись достаточно быстро выйти на окупаемость и начать зарабатывать (причем с рентабельностью минимум 50 %). Однако в силу ряда причин (описывать их здесь не стоит, это тема для отдельного разговора) проект не пошел и все вложенные деньги «вылетели в трубу». За 2 года в компанию было вложено прядка $50 000. Теперь давайте посмотрим, что бы произошло, если бы мы использовали какой-либо другой финансовый инструмент, скажем, Фонд Акций управляющей компании PIO GLOBAL.

Расчеты произведены с помощью паевого калькулятора на сайте www.pioglobal.ru.

Итак, понятно, что, к какой бы группе людей мы ни относились, финансовые риски все равно присутствуют. Теперь давайте посмотрим, каким рискам подвержены вы лично. Для этого нам потребуется проанализировать ваши активы и пассивы, а также текущие доходы (и способ их получения) и расходы, то есть составить вашу личную финансовую отчетность. Определить, так сказать, «репертуар» ваших финансов.

Согласитесь, что вы часто применяли к себе понятия «доходы» и «расходы», чуть реже – «активы» и «пассивы», и уж практически никогда – «финансовая отчетность». А зря! Прав был «богатый папа», когда говорил, что финансовую отчетность имеет все, что имеет дело с финансами (простите за тавтологию). Значит, и, говоря юридическим языком, у «физического лица» (в частности, вашего) такие отчеты есть! Жаль только, что вы об этом не подозревали. Может быть, ваши проблемы с деньгами – именно отсюда?

И еще: прежде чем перейти к анализу вашей ситуации, давайте определимся с понятиями «актив» и «пассив» в применении к человеку как объекту, участвующему в круговороте денег в природе. Ведь то, что для банка «пассив» (вклады), для человека – «актив». И наоборот. Вот несколько различных определений, которые могут вам встретиться в литературе о личных финансах.

Словарь экономики и финансовговорит нам, что:

актив– это совокупность имущественных прав: материальных ценностей, денежных средств, долговых требований и др., принадлежащих физическому или юридическому лицу;

пассив– в широком смысле – денежные обязательства, задолженность фирмы или отдельного лица.

С точки зрения бухгалтерского учета:

актив баланса– часть бухгалтерского баланса предприятия, отражающая в денежном выражении материальные и нематериальные ценности, принадлежащие предприятию, их состав и размещение;

пассив баланса– часть бухгалтерского баланса, обозначающая источники образования средств предприятия, его финансирования, сгруппированные по их составу, принадлежности и назначению: собственные резервы, займы других учреждений и т. п.

Роберт Киосаки утверждает следующее:

актив– то, что кладет деньги в ваш карман;

пассив– то, что вынимает деньги из вашего кармана.

Я предлагаю все же придерживаться классического экономического определения этих терминов, но с небольшими оговорками:

• «Актив».Все, что можно продать и что стоит хоть каких– то денег. Например, квартира, машина, домик в деревне (давно ли вы там были, кстати? Может, продавать пора?), депозиты, акции, облигации и т. д.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Личный бюджет. Деньги под контролем»

Представляем Вашему вниманию похожие книги на «Личный бюджет. Деньги под контролем» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Личный бюджет. Деньги под контролем» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.