Саидмурод Давлатов - Психология богатства. Я и деньги

Здесь есть возможность читать онлайн «Саидмурод Давлатов - Психология богатства. Я и деньги» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2014, ISBN: 2014, Издательство: Манн Иванов Фербер, Жанр: personal_finance, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Психология богатства. Я и деньги

- Автор:

- Издательство:Манн Иванов Фербер

- Жанр:

- Год:2014

- Город:Москва

- ISBN:978-5-91657-947-5

- Рейтинг книги:5 / 5. Голосов: 4

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Психология богатства. Я и деньги: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Психология богатства. Я и деньги»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Психология богатства. Я и деньги — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Психология богатства. Я и деньги», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

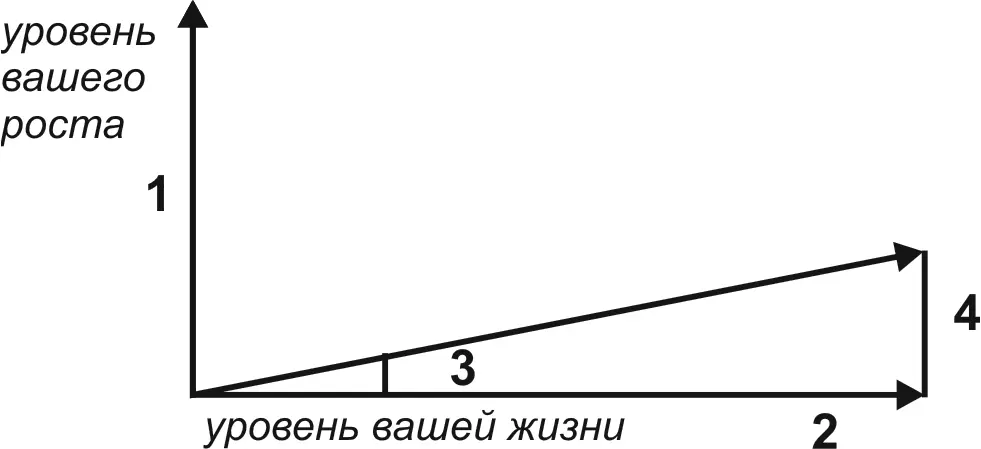

Вы можете жить достойно и хорошо. Если начнете откладывать понемногу, то сегодня, конечно, сумма ваших накоплений будет выглядеть маленькой. Но если не будете откладывать вообще, будете жить так, как показано стрелкой № 2.

Если начнете откладывать понемногу, это будет выглядеть так, как показано стрелкой № 3. Через некоторое время будет результат № 4. Это уже хороший показатель роста.

Но если ничего не будете делать, ничего и не добьетесь. Вот в чем разница.

Даже незначительные накопления меняют ситуацию. Бодо Шефер рассказывал, как в Сингапуре после семинара к нему подошел один человек и сказал: «Мне нравится то, что вы сказали. Это правильно, но у меня нет денег, чтобы их откладывать. Заработка еле-еле хватает на жизнь». Вдохнул и вытащил из кармана сигареты. Бодо Шефер посмотрел на него и воскликнул: «Вы что, курите?!» – «Ну а как без этого», – ответил мужчина. Тогда Шефер взял калькулятор и подсчитал, сколько можно было бы отложить, если бы человек не курил с 18 до 60 лет. Получилось 43 тысячи долларов. В среднем Шефер считал по 2 доллара за пачку. В ответ он услышал: «Я лучше буду курить». Но Шефер заметил, что еще не приплюсовал проценты. И Шефер объяснил, что если правильно откладывать, то с каждым годом сумма по процентам будет увеличиваться, принося солидную прибавку. И самые большие проценты получатся в последние пять лет. Как вы думаете, сколько получилось бы у того сингапурца, если бы он откладывал под 14 % годовых? Больше четырех с половиной миллионов долларов.

Если вы каждый день откладываете по 1 доллару под 8 %, за 30 лет это будет примерно 1,8–2 миллиона долларов.Обычно люди в день тратят больше, чем один доллар. Потому даже небольшие отложенные суммы изменяют ситуацию.Нам кажется, что такого не может быть – другое дело, если положить на счет в банке сразу 10 000 долларов. Зачем идти из-за 100, пусть даже 500 долларов. Можно подержать их и дома.

Бодо Шефер говорит, что если тебя сегодня не устраивают 45 %, то, когда ты будешь зарабатывать больше, эти 45 % тоже будут больше. 45 % от 500 долларов – сумма небольшая, а 45 % от 5000 долларов – уже приличная. Я решил делать больше, смирился с тем, что придется откладывать три года, и написал конкретную сумму. Она оказалась маленькой. Но я смирился и с ней. И вам нужно точно так же смириться и принять это правило, какой бы маленькой ни была первоначальная сумма личных накоплений.

Если случится так, что от этих 45 % будут оставаться деньги, нужно повысить сумму, которую откладываете на счет будущего, до 15 %, потом – до 20 %, 25 %, 30 %, 40 %, 50 %. Но 10 % на счет развлечений никогда не трогайте.

К примеру, 10 % от 10 тысяч долларов – это солидная сумма. Тратьте на здоровье, но не злоупотребляйте новыми возможностями. Живите достойно: когда вы начнете больше зарабатывать, вас будут окружать другие люди, вам придется по-другому одеваться, ходить в престижные заведения. Затраты, конечно, увеличатся. Вы должны быть готовы к этому. Мы живем сегодня, и должны жить достойно, иногда балуя себя и своих близких. Но не забывайте откладывать 55 % на счет компании, откладывайте их постоянно.

Долги

Если у вас есть долги, то финансовый план, конечно, требует корректировки. Каждый месяц откладываем 10 % на будущее, 20 % – на то, чтобы отдавать долги. Оставшуюся сумму мы распределяем на два остальных счета. Третьего, для развлечений, пока не будет. Если у вас долги, какие могут быть развлечения? Заметили, что есть люди, которые в долгах как в шелках, все равно планируют где-нибудь отдохнуть?

У людей есть особенная привычка: когда их одолевают долги, они отвлекаются от проблем с помощью развлечений. «Не покупай и не бери вещи у того, у кого есть долги!» – так сказал мне в детстве мой духовный наставник.

Ваша стратегия в отношении долгов должна быть следующей. Если вы взяли в долг у родственника, думаете так: если я побыстрее расплачусь, будет лучше. И будете стараться побыстрее сделать это, как только получите зарплату, сразу закроете долг. Но ведь вам придется снова одалживать у кого-то, чтобы продержатся до следующей зарплаты. Какая же тогда разница?! Нужно откладывать только 20 % на долги. Если заимодавцы будут недовольны, говорите им: «Не хотите взять часть, потерпите, пока накопится вся необходимая сумма». Но всегда, несмотря ни на какие долги, откладывайте 10 % на счет будущего. Это позволит вам чувствовать себя уверенными и защищенными.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Психология богатства. Я и деньги»

Представляем Вашему вниманию похожие книги на «Психология богатства. Я и деньги» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

![Саидмурод Давлатов - Как найти свою сильную сторону [39 вещей, которые помогут в поисках призвания] [litres]](/books/389503/saidmurod-davlatov-kak-najti-svoyu-silnuyu-storonu-thumb.webp)

Обсуждение, отзывы о книге «Психология богатства. Я и деньги» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.