Эдди Маклейни - Финансовый менеджмент и управленческий учет для руководителей и бизнесменов

Здесь есть возможность читать онлайн «Эдди Маклейни - Финансовый менеджмент и управленческий учет для руководителей и бизнесменов» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2016, ISBN: 2016, Издательство: Литагент Альпина, Жанр: foreign_business, management, accounting, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Финансовый менеджмент и управленческий учет для руководителей и бизнесменов

- Автор:

- Издательство:Литагент Альпина

- Жанр:

- Год:2016

- Город:Москва

- ISBN:978-5-9614-3429-3

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Финансовый менеджмент и управленческий учет для руководителей и бизнесменов: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Финансовый менеджмент и управленческий учет для руководителей и бизнесменов»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Финансовый менеджмент и управленческий учет для руководителей и бизнесменов — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Финансовый менеджмент и управленческий учет для руководителей и бизнесменов», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Банки и страховые компании сокращают штат своих отделений и переобучают тех, кто остался, на специалистов по продажам. Фармацевтические компании используют слияния для укрупнения своих отделений по исследованиям и разработкам. Энергетические компании сокращают расходы на разработку месторождений.

Мы знаем, что эти меры позволяют компаниям увеличивать прибыль. Но мы не знаем, как они влияют на их долгосрочные перспективы, но самое главное – этого не знают и сами компании. Некоторым из них эти усовершенствования действительно пойдут на пользу. Однако многие разделят печальную судьбу Marks and Spencer».

Источник: «Profit without honour», John Kay, Financial Times Weekend , 29/30 June 2002.Баланс риска и доходности

Любое принимаемое решение нацелено на изменение будущих результатов, и финансовые решения не являются исключением. О будущем с абсолютной уверенностью можно сказать лишь то, что никто не знает наверняка, каким оно будет. Всегда существует риск, что все пойдет не так, как планировалось, и его необходимо учитывать при принятии финансовых решений.

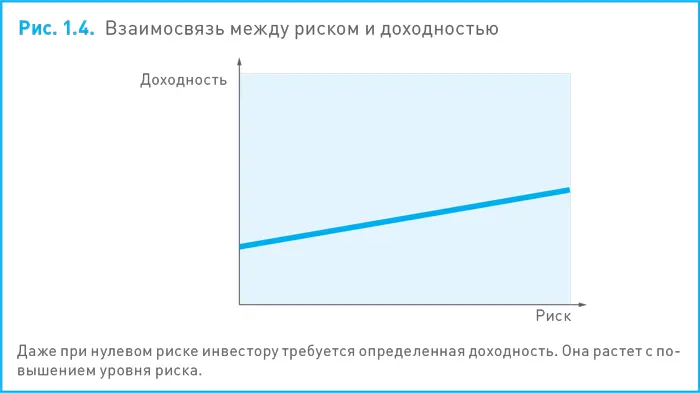

Как и во всех остальных сферах нашей жизни, в финансах риск и доходность взаимосвязаны друг с другом. Факты говорят о том, что эта взаимосвязь выглядит примерно так, как показано на рис. 1.4.

Взаимосвязь риска и доходности имеет большое значение для определения финансовых целей компании. Минимальная доходность – это уровень, при котором собственники лишь начинают рассматривать возможность инвестирования, а за принятие риска они требуют дополнительной доходности; причем чем выше риск, тем выше требуемая доходность. Руководители должны знать об этом и находить приемлемый баланс между риском и доходностью при определении целей и выборе направления движения.

Во вставке «Реальная практика 1.7» показано, как некоторые компании предпринимают рискованные инвестиции в стремлении получить более высокую доходность.

Готовность к принятию риска как двигатель бизнеса

В последние годы компании из США и Западной Европы перед лицом растущей конкуренции со стороны китайских и индийских компаний ищут новые рынки за рубежом как для производства, так и для сбыта своей продукции.

Под давлением конкуренции в своих странах компании начали заниматься прямыми инвестициями на рынках, которые совсем недавно считались неприемлемыми. Однако в стремлении повысить доходность они принимают на себя повышенные риски.

С течением времени баланс между риском и вознаграждением меняется. В начале прошлого десятилетия, например, компании ринулись в Россию, но в последнее время доходность там упала в значительной мере в результате роста цен на сырье. В то же время риск инвестирования в Россию значительно повысился.

Поскольку соотношение «риск/вознаграждение» в России изменилось, компании стали уходить в такие страны, как Ливия и Вьетнам, где вознаграждение за риск более значительно, а угрозы, хотя и высокие, лучше поддаются контролю.

Источник : по материалам «Appetite for risk drives industry», Stephen Fidler, FT.com, 27 June 2007.Некоммерческие организации

Хотя главная тема нашей книги – бухгалтерский учет в частном секторе, нельзя забывать о том, что существует множество организаций, основной целью которых не является извлечение прибыли. В число таких организаций входят:

• благотворительные организации;

• клубы и ассоциации;

• университеты;

• местные государственные органы;

• церкви;

• профсоюзы.

Такие организации также должны поставлять бухгалтерскую информацию в целях поддержки принятия решений. Бухгалтерская информация об организациях этого типа требуется различным группам пользователей, причем многие из них совпадают с теми, что были определены для коммерческих предприятий. Этих пользователей может интересовать жизнеспособность некоммерческих организаций, и бухгалтерская информация нужна им для контроля правильности использования средств и соответствия деятельности заявленным целям.

Во вставке «Реальная практика 1.8» показано, насколько важно вести бухгалтерский учет в агентствах по оказанию помощи.

Бухгалтерский учет при устранении последствий катастроф

После цунами в Азии было собрано более £400 млн в качестве пожертвований. Было необходимо обеспечить максимально эффективное использование этой огромной суммы в целях оказания помощи и восстановления. Для выполнения такой задачи требовался не только медицинский персонал и инженеры. Нужны были бухгалтеры.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Финансовый менеджмент и управленческий учет для руководителей и бизнесменов»

Представляем Вашему вниманию похожие книги на «Финансовый менеджмент и управленческий учет для руководителей и бизнесменов» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Финансовый менеджмент и управленческий учет для руководителей и бизнесменов» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.