Стивен Брег - Настольная книга финансового директора

Здесь есть возможность читать онлайн «Стивен Брег - Настольная книга финансового директора» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2011, ISBN: 2011, Жанр: foreign_business, management, management, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Настольная книга финансового директора

- Автор:

- Жанр:

- Год:2011

- Город:Москва

- ISBN:978-5-9614-2395-2

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Настольная книга финансового директора: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Настольная книга финансового директора»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Главное достоинство книги – ее практическая направленность. В ней содержится список приоритетных дел, которые новый финансовый директор должен выполнить в первые дни пребывания в должности. Имеется также обобщенный список 100 финансовых показателей, который в качестве справочного материала будет полезен финансовым директорам, работающим над созданием систем оценки работы подразделений и компании в целом.

В книге можно найти детальный обзор компенсационных планов работников, перечень мер по повышению стоимости акций и улучшению отношений с инвесторами и кредиторами, список вопросов для контрольной проверки «дью дилидженс», а также другие полезные инструкции и рекомендации.

Это настольная книга для руководителей и специалистов компаний: финансовых директоров, контролеров, главных бухгалтеров, казначеев и аудиторов. Кроме того, она будет ярким учебным пособием для преподавателей, студентов и аспирантов экономических вузов.

В форматах ePub и a4.pdf сохранен издательский макет.

Настольная книга финансового директора — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Настольная книга финансового директора», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

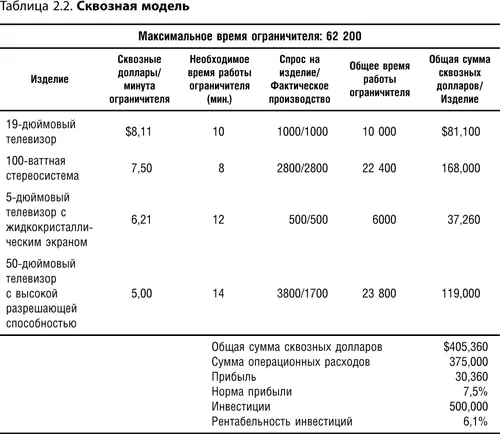

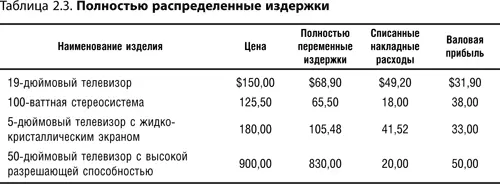

Пока это выглядит как обычный анализ того, сколько денег компания может заработать на производстве определенного набора продукции. Однако здесь можно найти больше, чем представляется на первый взгляд. Это наглядно демонстрирует еще один пример. Предположим, на сцене появляется финансовый директор, который проводит тщательную сквозную калькуляцию всех четырех изделий из предыдущего примера и определяет, что после того как все накладные расходы (overhead costs) надлежащим образом распределены, телевизор с высоким разрешением фактически имеет самую высокую норму прибыли, а 19-дюймовый телевизор – самую низкую. Относительное положение двух других изделий не меняется. Результаты сквозной калькуляции, проведенной финансовым директором, представлены в табл. 2.3.

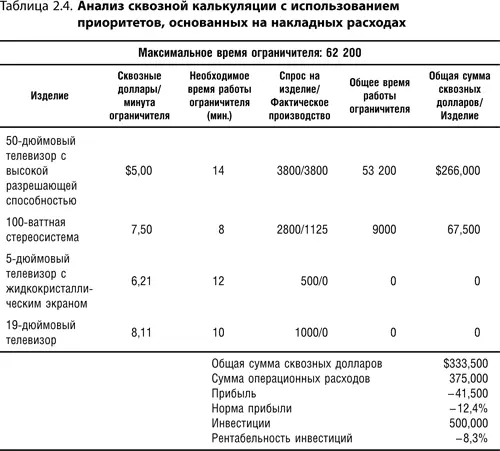

Согласно сценарию калькуляции себестоимости, нам фактически следует производить как можно больше телевизоров с высокой разрешающей способностью. Чтобы проверить эту теорию, повторим анализ сквозной калькуляции, представленный в табл. 2.2. Но теперь поставим телевизор с высоким разрешением во главу списка и произведем все 3800 заказанных единиц, а 19-дюймовый телевизор опустится в самый низ списка, и будет произведено лишь столько изделий, сколько будет возможно после того, как изготовлены все другие изделия. Все остальные переменные оставим неизменными. Этот анализ показан в табл. 2.4.

Согласно этому анализу, основанному на самых лучших принципах распределения затрат, там, где мы заботливо использовали калькуляцию по видам деятельности, чтобы обеспечить точное соответствие накладных расходов фактическим работам, мы изменили набор продуктов и получили чистое снижение прибыли на 53 360 долл.! Как такое возможно?

Причинами этого являются три основные проблемы традиционной методологии калькуляции себестоимости, каждая из которых может быть исправлена с помощью сквозной калькуляции. Первая проблема заключается в том, что, по существу, невозможно распределить накладные расходы по видам продукции и полагать, что полученные данные можно осмысленно использовать для принятия каких-либо решений об изменении производственных пропорций. Сделать так значило бы допустить ошибочное предположение, что накладные расходы изменяются в прямой зависимости от каждой единицы продукции, которая произведена или продана. В действительности, единственными затратами, которые изменяются вместе с продуктом, являются затраты на материалы, использованные для его производства. Это все. Даже прямые затраты труда не являются столь уж прямыми. Во многих ли компаниях можно наблюдать ситуацию, где персонал немедленно уходит домой, когда сделано последнее изделие? В такие периоды работники заняты в различных проектах, чтобы постоянно иметь квалифицированные кадры и на следующий рабочий день. Существует даже еще более слабая связь между машинными издержками и продуктами. Будет ли компания немедленно продавать станок, если через него проходит последняя единица данной продукции? Конечно, нет. Станок будет оставаться в цехе и накапливать амортизацию и расходы на текущий ремонт, пока не появится какая-то другая работа, для которой он потребуется. Короче, почти все затраты любой компании могут быть объединены в общую категорию, называемую «операционными расходами»», или какую-то аналогичную категорию. Это просто издержки, которые компания несет для поддержания данного уровня производства, а не группа отдельных затрат, тесно связанных с конкретными изделиями. Причина, по которой эта концепция имеет столь большое влияние в примере 2.4, состоит в предположении, что телевизор с высоким разрешением дает гораздо более высокую прибыль, чем 19-дюймовый телевизор, если исходить из распределенных затрат. Однако с точки зрения производственных процессов, использованных в данном примере, общая сумма накладных расходов, распределенных на эти два изделия, будет оставаться обоснованной тратой независимо от того, производится ли вообще одно из этих изделий. Следовательно, ошибочно использовать накладные расходы как фактор при определении сквозной калькуляции продукта, независимо от того, что могут гласить традиционные принципы калькуляции себестоимости.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Настольная книга финансового директора»

Представляем Вашему вниманию похожие книги на «Настольная книга финансового директора» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Настольная книга финансового директора» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.