Джон Богл - Руководство разумного инвестора. Надежный способ получения прибыли на фондовом рынке

Здесь есть возможность читать онлайн «Джон Богл - Руководство разумного инвестора. Надежный способ получения прибыли на фондовом рынке» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2013, ISBN: 2013, Издательство: Манн Иванов Фербер, Жанр: foreign_business, popular_business, stock, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Руководство разумного инвестора. Надежный способ получения прибыли на фондовом рынке

- Автор:

- Издательство:Манн Иванов Фербер

- Жанр:

- Год:2013

- Город:Москва

- ISBN:978-5-91657-697-9

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Руководство разумного инвестора. Надежный способ получения прибыли на фондовом рынке: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Руководство разумного инвестора. Надежный способ получения прибыли на фондовом рынке»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Всех этих эпитетов он удостоен за то, что совершил своего рода революцию в отрасли, доказав, что реальная доходность управляющих компаний может быть гораздо выше, если отказаться от огромных расходов на содержание, рекламу и т. д.

Еще будучи студентом Принстона Богл разработал идею индексного фонда, в задачу которого входило просто отслеживать рынок. Такой фонд не требовал дорогих специалистов и высоких оборотов портфеля. Богл разрешил конфликт отрасли, существующий с момента ее появления: кому в первую очередь зарабатывают деньги управляющие компании – себе или своим клиентам? Богл принял сторону клиента.

О преимуществах индексного инвестирования автор подробно рассказывает в «Руководстве разумного инвестора».

Прочтите эту книгу и снизьте риски своего портфеля.

Руководство разумного инвестора. Надежный способ получения прибыли на фондовом рынке — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Руководство разумного инвестора. Надежный способ получения прибыли на фондовом рынке», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

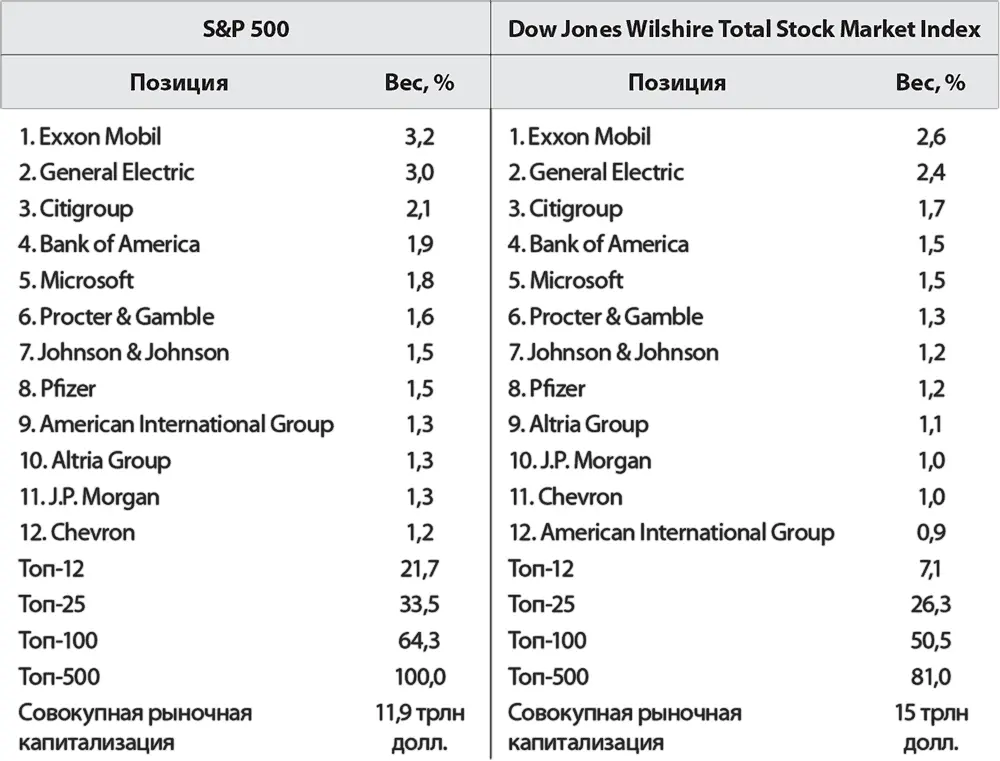

В 1970 году разработан более сложный индикатор фондового рынка США. Изначально он назывался Wilshire 5000, а сейчас известен как Dow Jones Wilshire Total Stock Market Index. В его структуру входят акции 4971 эмитента, в том числе бумаги 500 компаний из S&P 500. Однако поскольку представленные в нем акции также взвешиваются по своей рыночной капитализации, на бумаги оставшихся 4471 компании приходится всего 20 % от совокупной оценки. Тем не менее этот индекс является наиболее представительным среди фондовых индексов США и позволяет наилучшим образом оценить общую стоимость акций и объемы прибылей, генерируемых американскими компаниями.

Указанные выше индексы схожи с точки зрения состава включенных в них бумаг. В табл. 1 приводятся удельные веса акций 12 наиболее крупных компаний в каждом из индикаторов.

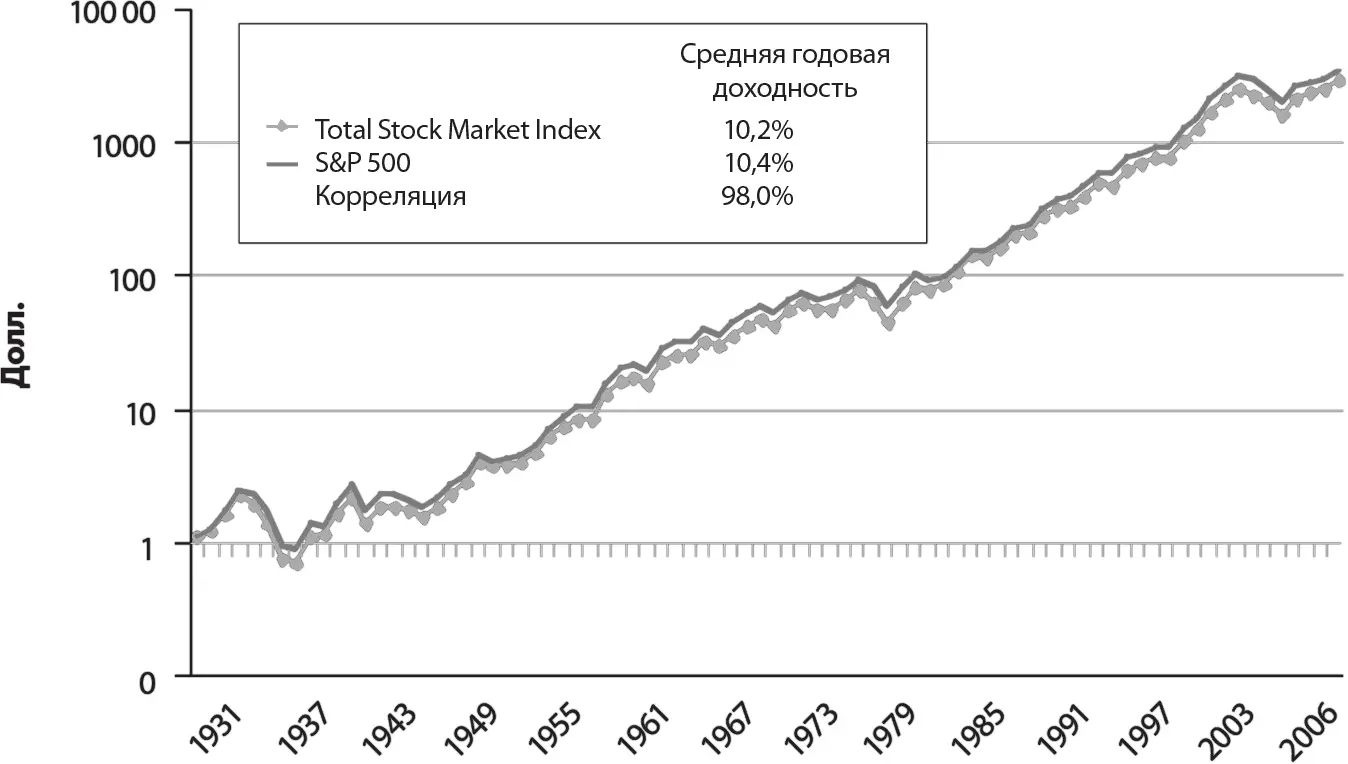

Учитывая примерно одинаковую структуру двух индексов, не вызывает удивления сходство их доходностей. Исследовательский центр Чикагского университета, занимающийся изучением ценовых изменений по ценным бумагам (Center for Research in Security Prices at the University of Chicago), проанализировал доходности американских акций с 1926 года. Вы не найдете практически никаких расхождений в динамике рассматриваемых нами индикаторов за период с 1928 по 2006 год (см. рис. 5).

Табл. 1.Индексы S&P 500 и Dow Jones Wilshire Total Stock Market Index: сопоставление структуры, июль 2006 года

Рис. 5.Индексы S&P 500 и Dow Jones Wilshire Total Stock Market Index

За весь период среднегодовая доходность по индексу S&P 500 составляла 10,4 %, а по Dow Jones Wilshire Total Stock Market Index – 10,2 %. Такой результат мы называем зависимым от периода исследования – он определяется тем, когда начинается и заканчивается изучение. Если бы мы сравнивали в начале 1930 года, а не в 1926 году, доходности по обоим индексам были бы идентичны – 9,9 % в год.

При этом следует отметить различные промежуточные отклонения. Индекс S&P 500 был значительно сильнее в период с 1982 по 1990 год, когда годовая доходность по нему превышала доходность по Dow Jones Wilshire Total Stock Market Index (соответственно 15,6 и 14 %). Но в интервале с 1998 по 2000 год акции с небольшой и средней капитализацией показали хорошие результаты, и годовая доходность по Dow Jones Wilshire Total Stock Market Index (3,4 %) превысила доходность S&P 500 (2,4 %). Тем не менее поскольку в долгосрочном периоде корреляция доходностей по двум индексам составляет 0,98 (а единица – это абсолютная корреляция), то можно говорить об их практически полной идентичности с этой точки зрения.

Каким бы показателем мы ни пользовались, не вызывает сомнения одно: доходность акционерных компаний, формирующих фондовый рынок как таковой, должна быть равна совокупной валовой доходности, которую получают все инвесторы вместе взятые. Очевидно и то, что получаемый инвесторами чистый доход всегда меньше совокупной валовой доходности рынка на сумму расходов на услуги посредников (подробнее об этом поговорим в главе 4). Здравый смысл подсказывает очевидный вывод: если владение фондовым рынком в долгосрочном периоде гарантирует выигрыш, то попытки обыграть рынок обречены на неудачу.

Если данные не подтверждают победу индексного фонда, они ложны.

Индексный фонд, в котором представлен весь рынок, по долгосрочной доходности всегда опережает результаты инвесторов в целом. Причем выигрывает он не только в долгосрочной перспективе, но и каждый год, месяц, неделю и даже минуту, поскольку вне зависимости от временного интервала чистый доход инвесторов как группы формируется из валовой доходности фондового рынка за вычетом посреднических издержек. Если сопоставляемые данные не подтверждают победу индексного фонда, они ложны.

Однако в краткосрочном периоде преимущества S&P 500 (по-прежнему наиболее часто используемая база сравнения для взаимных фондов и пенсионных планов) или Dow Jones Wilshire Total Stock Market Index не всегда очевидны. Объясняется это тем, что просто не существует способа подсчитать доходности, получаемые миллионами участников фондового рынка США – любителями и профессионалами, американскими и зарубежными инвесторами.

Как мы поступаем при проведении подсчетов по взаимным фондам? Мы рассчитываем доходности по различным фондам, определяя общую доходность каждого фонда, а не его активов. Поскольку существует много фондов компаний с малой и средней капитализацией (и обычно скромной базой активов), они оказывают несоразмерное воздействие на статистику. Когда такие фонды демонстрируют динамику лучше рынка, то общерыночный индексный фонд выглядит отстающим; и наоборот, когда они движутся хуже рынка, позиции индексного фонда кажутся поистине впечатляющими.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Руководство разумного инвестора. Надежный способ получения прибыли на фондовом рынке»

Представляем Вашему вниманию похожие книги на «Руководство разумного инвестора. Надежный способ получения прибыли на фондовом рынке» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Руководство разумного инвестора. Надежный способ получения прибыли на фондовом рынке» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.