Асват Дамодаран - Инвестиционная оценка. Инструменты и методы оценки любых активов

Здесь есть возможность читать онлайн «Асват Дамодаран - Инвестиционная оценка. Инструменты и методы оценки любых активов» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2008, ISBN: 2008, Жанр: foreign_business, stock, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Инвестиционная оценка. Инструменты и методы оценки любых активов

- Автор:

- Жанр:

- Год:2008

- Город:Москва

- ISBN:978-5-9614-0802-7

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Инвестиционная оценка. Инструменты и методы оценки любых активов: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Инвестиционная оценка. Инструменты и методы оценки любых активов»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Книга Асвата Дамодарана является классической работой в области инвестиционной оценки. Она содержит инструменты и методы определения стоимости практически любого актива, включая такие сложные объекты оценки, как компании, предоставляющие финансовые услуги, и активы интернет-компаний. Книга имеет ярко выраженную практическую направленность. Помимо алгоритмов оценки книга содержит множество примеров из реального бизнеса.

Книга ориентирована на менеджеров высшего звена, предпринимателей, инвесторов, профессиональных оценщиков, сотрудников инвестиционных компаний и банков, а также преподавателей и студентов.

Инвестиционная оценка. Инструменты и методы оценки любых активов — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Инвестиционная оценка. Инструменты и методы оценки любых активов», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

б) Восприятие имеет значение, но оно подвержено изменениям. Стоимость должна основываться на чем-то более устойчивом.

в) Инвесторы иррациональны. Следовательно, их восприятие не может определять стоимость.

г) Стоимость определяется восприятием инвестора и помимо всего прочего базовой доходностью и денежными потоками. Восприятие должно основываться на реальном положении вещей.

3. При помощи некоей модели оценки вы получаете стоимость, равную 15 долл. за акцию. Рыночная цена акции – 25 долл. Разницу можно объяснить:

а) неэффективностью рынка – рынок переоценивает акцию;

б) использованием некорректной модели оценки акции;

в) ошибками во входных данных модели;

г) всем вышеперечисленным.

Глава 2. ПОДХОДЫ К ОЦЕНКЕ

Аналитики используют на практике широкий круг моделей – от самых элементарных до весьма изощренных. Предположения, лежащие в основе этих моделей, зачастую сильно различаются, и все же модели имеют общие черты, которые можно отнести к нескольким широким категориям. Используемая классификация имеет свои преимущества. С ее помощью стало легче определить место отдельных моделей в общей картине, понять различия, возникающие в результате их применения, и, возможно, даже усмотреть фундаментальные логические ошибки.

Вообще говоря, существуют три подхода к оценке. Первый из них – оценка дисконтированных денежных потоков (discounted cash flow – DCF) – соотносит стоимость актива с текущей стоимостью ожидаемых в будущем денежных потоков, приходящихся на данный актив. Согласно второму подходу, определяемому как сравнительная оценка, стоимость актива следует вычислять, анализируя ценообразование сходных активов, связывая его с какой-либо переменной (например, с доходами, денежными потоками, балансовой стоимостью или объемом продаж). Третий подход – оценка условных требований – предполагает использование модели ценообразования опционов для измерения стоимости активов, имеющих характеристики опциона. Некоторые из таких активов – это финансовые активы, обращающиеся на рынке (такие, как варранты), другие – не являются торгуемыми на рынке и основываются на реальных активах (проекты, патенты, запасы нефти). Последний вид опционов часто называют реальными опционами. Результаты оценки могут оказаться совершенно различными в зависимости от применяемого подхода. Одна из целей этой книги – объяснить причины подобных различий в стоимости, получаемой с помощью разных моделей, а также обеспечить поддержку, позволяющую сделать выбор правильной модели для решения конкретных задач.

ОЦЕНКА ДИСКОНТИРОВАННЫХ ДЕНЕЖНЫХ ПОТОКОВ

Хотя оценка дисконтированных денежных потоков – это всего лишь один из трех подходов к оценке, и большинство оценок, выполняемых в реальном мире, основывается на сравнительной оценке, данный подход служит основой для построения всех остальных. Для получения корректной относительной оценки необходимо понимание основных идей оценки дисконтированных денежных потоков. Скажем, для оценки активов при помощи модели ценообразования опционов часто приходится начинать с оценки дисконтированных денежных потоков. Любой, кто понимает основы первого подхода, способен проанализировать и другие подходы. В данном разделе обсуждаются основополагающие идеи этого подхода, рассматривается философское обоснование оценки дисконтированных денежных потоков, а также исследуются различные ответвления данного подхода.

Основы оценки дисконтированных денежных потоков

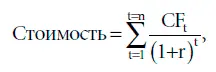

Фундамент, лежащий в основе данного подхода, – это правило приведенной стоимости (present value – PV), согласно которому стоимость любого актива соответствует приведенной стоимости ожидаемых денежных потоков, приходящихся на данный актив:

где n = срок жизни актива;

CFt = денежные потоки за период t;

r = ставка дисконтирования, отражающая риск ожидаемых денежных потоков.

Денежные потоки различаются в зависимости от вида актива – это могут быть дивиденды (в случае акций), купоны (проценты) и номинальная стоимость (в случае облигаций), а также денежные поступления после уплаты налогов (в случае реальных проектов). Ставка дисконтирования есть функция риска ожидаемых денежных потоков. При этом более высокие ставки приписываются более рискованным активам, а пониженные – проектам с большей безопасностью.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Инвестиционная оценка. Инструменты и методы оценки любых активов»

Представляем Вашему вниманию похожие книги на «Инвестиционная оценка. Инструменты и методы оценки любых активов» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Инвестиционная оценка. Инструменты и методы оценки любых активов» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.